Orientação Tributária DOLT/SUTRI Nº 001/2007 (*)

Assunto: |

Substituição tributária nas operações com mercadorias |

Base legal: |

Constituição: art. 150, § 7º |

Lei Complementar 87/96: art. 6º a 10 |

Lei Complementar 123/06 e 127/07 - Simples Nacional |

Código Tributário Nacional: art. 121 e 128 |

Lei Estadual nº 6.763/75: art. 22 |

Convênio ICMS 81/93 |

Convênios e Protocolos referentes à ST |

Regulamento do ICMS/02 – Decreto n.º 43.080/02 - Anexo XV |

Resolução n.º 3.728, de 20/12/05 |

Sumário

I. Conceitos

Contribuinte e Responsável

Responsabilidade por substituição

Do regime de Substituição Tributária

Aspectos práticos e fiscais para aplicação do regime

Normas aplicáveis ao regime

O Anexo XV

II. Modalidades da Substituição Tributária

III. Hipóteses de Substituição Tributária

IV. Das operações antecedentes

V. Das operações subseqüentes

a. Hipótese / Responsabilidade

b. Hipóteses de inaplicabilidade da substituição tributária

c. Base de cálculo do ICMS/ST

d. Apuração e recolhimento do ICMS/ST

e. Restituição do valor do imposto retido ST

f. Obrigações acessórias – Emissão da Nota Fiscal

g. Local, forma e prazo de recolhimento do ICMS/ST

h. Mercadorias sujeitas à ST

VI. Perguntas e respostas

Do regime de Substituição Tributária

I - Conceitos

Contribuinte do Imposto– É o sujeito passivo da obrigação principal, titular do dever de pagar o tributo, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador.

Responsável tributário– É o sujeito passivo da obrigação principal quando, sem se revestir da condição de contribuinte, sua obrigação decorra de disposição expressa de lei.

A lei, com base na norma geral complementar (CTN), que por sua vez encontra fundamento no art. 146 da Constituição, elege uma terceira pessoa vinculada ao fato gerador para cumprimento da obrigação tributária, em lugar do contribuinte natural, hipótese em que se caracteriza a denominada ‘responsabilidade tributária’.

Responsabilidade por substituição - A substituição tributária se traduz em atribuir a determinada pessoa a responsabilidade ou a obrigação de recolher o imposto devido por outrem, também contribuinte. O sujeito passivo por substituição, inserido no pólo passivo da obrigação tributária por comando legislativo, recebe a incumbência de recolher o imposto, não obstante tratar-se de fato gerador praticado por outrem, substituindo-o nesta obrigação.

A responsabilidade por ST poderá ser atribuída em relação a imposto incidente sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subseqüentes, inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual. (art. 6º da Lei Complementar 87/96)

Do regime de Substituição Tributária- Instituto jurídico mediante o qual se atribui a determinado contribuinte a responsabilidade pelo recolhimento do imposto relativo a fato gerador praticado por terceiro.

Aspectos práticos e fiscais para aplicação do regime- Como projeto de Governo, a Secretaria de Estado de Fazenda, a partir de 2003, intensificou a utilização do regime de substituição tributária como instrumento de política tributária, promovendo a recuperação de receita do ICMS em vários setores da economia mineira, mediante melhoria do controle fiscal, sem, contudo, elevar a carga tributária que pudesse onerar a cadeia produtiva e o consumidor final.

Condições competitivas - A aplicação do regime de substituição tributária tende a corrigir as distorções concorrenciais de natureza tributária, promovendo justiça fiscal, na medida em que equaliza as condições competitivas entre contribuintes do mesmo setor.

Normas aplicáveis ao regime de substituição tributária

- Constituição: art. 150, § 7º

- Lei Complementar n° 87/96: art. 6º a 10

- Código Tributário Nacional: art. 121 e 128

- Lei Estadual nº 6.763/75: art. 22

- Convênio ICMS 81/93

- Convênios e Protocolos referentes à ST

- Anexo XV do RICMS/02

O Anexo XV– Inserido no Regulamento do ICMS/02, por força do Decreto nº 44.147/05 e demais alterações, consolida a legislação relativa ao regime de substituição tributária em um único anexo, estruturado da seguinte forma:

o Parte 1

- Título I - Disposições Gerais (Hipóteses, Responsabilidades, Base de Cálculo, Restituição, Prazo de Pagamento, Obrigações Acessórias)

- Título II - Disposições Específicas aos Regimes de ST.

o Parte 2

- Relação de mercadorias, âmbito de aplicação e MVA.

II - Modalidades de Substituição Tributária– O art. 6º da Lei Complementar n° 87/96 descreve que a responsabilidade por substituição tributária poderá ser atribuída em relação a imposto incidente sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subseqüentes.

o Substituição tributária em operações antecedentes - Aplica-se a substituição tributária na modalidade antecedente, quando o imposto devido pelo remetente ou alienante da mercadoria ficar sob a responsabilidade do destinatário. Diz-se substituição tributária "para trás".

o Substituição tributária em prestações concomitantes - Aplica-se a substituição tributária na modalidade concomitante, quando, por exemplo, o recolhimento do imposto devido pelo prestador de serviço de transporte rodoviário de carga ficar sob a responsabilidade do alienante ou do remetente por ocasião da saída da mercadoria, em relação à prestação realizada.

Vide Orientação SUTRI 001/2006 sobre a substituição tributária aplicada à prestação de serviço de transporte.

o Substituição tributária em operações subseqüentes - Aplica-se a substituição tributária na modalidade subseqüente, quando o recolhimento do imposto devido pelo adquirente ou destinatário da mercadoria, nas sucessivas operações até o consumidor final, ficar sob a responsabilidade do alienante ou remetente da mercadoria. Diz-se, comumente, substituição tributária "para frente".

Vedação: Para fins de recolhimento do imposto, é vedada a compensação de débito relativo à substituição tributária com qualquer crédito do imposto decorrente de entrada de mercadoria ou de utilização de serviço.

III - Hipóteses de Substituição Tributária

Ocorre a substituição tributária, quando o recolhimento do imposto devido:

1. pelo alienante ou remetente da mercadoria ou pelo prestador de serviço de transporte ou de comunicação, ficar sob a responsabilidade do adquirente ou do destinatário da mercadoria ou do usuário do serviço;

2. pelos adquirentes ou destinatários da mercadoria, pelas operações subseqüentes, ficar sob a responsabilidade do alienante ou do remetente da mercadoria;

3. pelo adquirente ou destinatário da mercadoria ficar sob a responsabilidade do alienante ou do remetente, nas hipóteses de entrada ou recebimento em operação interestadual de:

a. mercadoria para uso, consumo ou ativo permanente;

b. petróleo, de lubrificante e combustível líquido ou gasoso dele derivados ou de energia elétrica, quando não destinados à comercialização ou à industrialização do próprio produto, ainda que o adquirente ou destinatário não seja inscrito como contribuinte deste Estado;

4. pelo prestador do serviço de transporte ficar sob a responsabilidade do alienante ou do remetente da mercadoria ou de outro prestador de serviço;

5. pelo depositante da mercadoria, em operações anteriores ou subseqüentes, ficar sob a responsabilidade do depositário.

A substituição tributária, além das hipóteses previstas no Anexo XV do RICMS/02, poderá ser atribuída a outro contribuinte ou a categoria de contribuintes, inclusive entidade representativa de produtores rurais, mediante regime especial definido no RICMS/02 ou concedido pelo Diretor da Superintendência de Tributação - SUTRI/SEF.

IV –Das operações antecedentes

Hipótese – A substituição tributária nas operações antecedentes ocorre quando a responsabilidade pelo pagamento do imposto devido na operação praticada pelo alienante ou remetente, ficar atribuída ao adquirente ou destinatário da mercadoria.

Responsabilidade: A responsabilidade atribuída, para a aplicação do regime de substituição tributária nesta modalidade, está prevista no art. 9º, Parte1, Anexo XV do RICMS/02.

Base de Cálculo:A base de cálculo do imposto, para fins de substituição tributária nesta modalidade, é o valor da operação praticada pelo contribuinte substituído, no caso, aquele que efetua a remessa da mercadoria.

Cálculo do ICMS/ST: O imposto a recolher a título de substituição tributária será calculado mediante aplicação, sobre a respectiva base de cálculo, da alíquota estabelecida para a operação.

V - Das operações subseqüentes

a. Hipótese / Responsabilidade

b. Hipóteses de Inaplicabilidade da substituição tributária

c. Base de cálculo

d. Apuração e recolhimento do imposto devido por substituição tributária

e. Restituição do valor do imposto retido por ST

f. Obrigações acessórias – Emissão da Nota Fiscal

g. Local, forma e prazo de recolhimento do ICMS/ST

h. Mercadorias sujeitas à ST

a. Hipótese: Ocorre a substituição tributária na modalidade subseqüente quando, a responsabilidade pelo recolhimento do imposto devido nas operações subseqüentes com a mercadoria, ficar atribuída ao alienante ou remetente.

a1. Responsabilidade: São responsáveis pela retenção e pelo recolhimento do ICMS devido nas operações subseqüentes com as mercadorias sujeitas à substituição tributária, previstas na Parte 2, Anexo XV do RICMS/02:

1. O estabelecimento industrial situado neste Estado, no momento da saída da mercadoria;

2. O estabelecimento industrial e o não-industrial situados nas unidades da Federação com as quais Minas Gerais tenha celebrado protocolo ou convênio para a instituição de substituição tributária, por ocasião da saída da mercadoria. Nesse caso, a responsabilidade alcança, também, o recolhimento do imposto devido na entrada (diferencial de alíquota), decorrente de operação interestadual das mercadorias relacionadas nos itens 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 16 e 26 da Parte 2 do Anexo XV e destinadas, conforme o caso, a uso, consumo ou ativo permanente do destinatário;

3. O contribuinte mineiro, inclusive o varejista, destinatário de mercadoria relacionada na Parte 2 do Anexo XV, em operação interestadual, quando a responsabilidade não for atribuída ao alienante ou ao remetente, no momento da entrada em território mineiro;

4. O contribuinte mineiro, inclusive o varejista, destinatário de mercadoria relacionada na Parte 2 do Anexo XV, em operação interna ou interestadual, quando a responsabilidade for atribuída ao alienante ou ao remetente e este não efetuar a retenção ou efetuar retenção a menor do imposto;

Vide Pergunta 57

5. O estabelecimento depositário mineiro, na operação interestadual de remessa de mercadorias para depósito neste Estado, quando a responsabilidade não for atribuída ao remetente, no momento da entrada da mercadoria em território mineiro;

6. O adquirente de mercadoria relacionada na Parte 2 do Anexo XV, em licitação promovida pelo poder público, no momento da entrada da mercadoria em seu estabelecimento;

7. O importador, em virtude de importação de mercadoria relacionada na Parte 2 do Anexo XV, por ocasião da entrada no estabelecimento, ressalvadas as hipóteses em que for fabricante da mesma mercadoria ou adquirir ou receber exclusivamente produtos importados do exterior, situações em que a retenção do ICMS/ST se dará por ocasião da saída da mercadoria do estabelecimento do importador.

b. Hipóteses de inaplicabilidade da Substituição Tributária

Não se aplica o regime de substituição tributária nas seguintes situações (art. 18 do Anexo XV do RICMS/02):

1. Operações que destinem mercadorias a estabelecimento industrial fabricante da mesma mercadoria, assim entendida como sendo aquela classificada no mesmo subitem da Parte 2 do Anexo XV. Nesse caso, a retenção do imposto devido por substituição tributária será realizada no momento da saída da mercadoria;

2. Operações de retorno promovidas por estabelecimento industrial ao encomendante da industrialização. A responsabilidade pelo recolhimento do imposto a título de substituição tributária fica atribuída ao autor da encomenda;

3. Transferências promovidas pelo industrial para outro estabelecimento, exceto varejista. Nesse caso, a responsabilidade pela retenção e recolhimento do imposto recairá sobre o estabelecimento que promover a saída da mercadoria com destino a outro contribuinte. Essa hipótese aplica-se somente quando o estabelecimento distribuidor, atacadista ou depósito operar exclusivamente com produtos recebidos em transferência do estabelecimento industrial.

4. Operações que destinem mercadorias a estabelecimento industrial para emprego em processo de industrialização como matéria-prima, produto intermediário ou material de embalagem. Caso a mercadoria não seja empregada no processo de industrialização, caberá ao industrial que a recebeu a responsabilidade pela retenção do imposto devido a título de substituição tributária no momento da saída da respectiva mercadoria.

c. Base de Cálculo do ICMS/ST

Observada a ordem que se segue, a base de cálculo do imposto, para fins de substituição tributária em relação às operações subseqüentes, é:

1. o preço final ao consumidor fixado por órgão público competente (preço tabelado);

2. o preço médio ponderado a consumidor final (PMPF) divulgado em portaria da Superintendência de Tributação – SUTRI/SEF;

3. o preço final a consumidor sugerido pelo fabricante, pelo importador ou por entidade representativa dos respectivos segmentos econômicos e aprovado em portaria da SUTRI. O valor do frete deverá ser somado ao respectivo preço, quando não incluído no mesmo;

4. o preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, adicionado da parcela resultante da aplicação sobre o referido montante do percentual de margem de valor agregado (MVA) estabelecido para a mercadoria na Parte 2 do Anexo XV do RICMS/02.

d. Apuração e recolhimento do ICMS/ST

Em relação às operações subseqüentes

O imposto a recolher, a título de substituição tributária, será o valor resultante da diferença entre o imposto calculado mediante aplicação da alíquota estabelecida para as operações internas sobre a base de cálculo definida para a substituição e o devido pela operação própria do contribuinte remetente.

Exemplo:

Operações com mercadoria sob o regime de ST |

A) Valor da operação interestadual com mercadoria sujeita à ST |

R$ 1.000,00 |

B) Crédito de ICMS relativo à operação própria do remetente. |

R$ 120,00 (R$1.000,00 * 12%) |

C) Base de Cálculo da ST.

Será o montante formado pela soma do valor da operação própria, das despesas debitadas ao adquirente, acrescido do percentual de 30% de MVA. |

R$ 1.560,00 (R$1.000,00 + R$200,00) * 1,30

(operação) (despesas) (MVA) |

D) Cálculo do ICMS/ST |

(R$ 1.560,00 x 18% ) - ( R$1.000,00 * 12%)

R$ 280,80 - R$120,00 |

E) Valor do ICMS/ST após dedução do ICMS incidente na operação própria |

R$ 160,80 |

F) Valor total da NF do remetente, sujeito passivo por substituição |

R$ 1.160,80, ou seja, A + E (R$ 1.000,00 + R$ 160,80) |

Ressalvada a situação em que o fato gerador presumido não se realizar, o imposto corretamente recolhido por substituição tributária é definitivo, não ficando, qualquer que seja o valor das saídas das mercadorias, o contribuinte ou o responsável sujeito ao recolhimento da diferença do tributo ou o Estado sujeito à restituição de qualquer valor, ainda que sob a forma de aproveitamento de crédito para compensação com débito por saída de outra mercadoria

Em relação ao diferencial de alíquota

Na entrada, em operação interestadual, de mercadorias destinadas a uso, consumo ou ativo permanente do adquirente, o valor a recolher será calculado mediante aplicação do percentual relativo à diferença entre a alíquota interna e a interestadual sobre a respectiva base de cálculo.

Exemplo:

- Valor de aquisição |

R$ 1.000,00 |

- Base de Cálculo do ICMS/ST |

R$ 1.000,00 |

- Cálculo do ICMS/ST (R$ 1.000,00 x (18-12%)) |

R$ 60,00 |

Apurado o ICMS/ST o contribuinte responsável deverá efetuar o recolhimento do imposto na forma e prazos estabelecidos Capítulo IV da Parte1 do Anexo XV do RICMS/02.

e. Restituição do valor do imposto retido por ST - Subseção IV do Capítulo III do Anexo XV

o Hipóteses de restituição

O estabelecimento que receber mercadoria sujeita à substituição tributária poderá ser restituído do valor do imposto pago, caso não ocorra o fato gerador presumido. As hipóteses que ensejam restituição são:

1. saída para estabelecimento de contribuinte situado em outra unidade da Federação;

2. saída amparada por isenção ou não-incidência;

3. perecimento, furto, roubo ou qualquer outro tipo de perda.

o Modalidades de restituição

Observadas as disposições legais, o contribuinte poderá utilizar-se de três modalidades de restituição:

1. ressarcimento junto a qualquer sujeito passivo por substituição regularmente inscrito neste Estado;

2. creditamento em conta gráfica para dedução do próximo recolhimento do ICMS a pagar;

3. abatimento do valor devido pelo próprio contribuinte substituído a título de substituição tributária.

o Valor a ser restituído

Regra geral, relativamente à substituição tributária, o valor do imposto a ser restituído corresponderá:

1. ao valor do imposto retido, no caso em que tenha adquirido mercadoria diretamente daquele que efetuou a retenção, contribuinte substituto;

2. ao valor do imposto recolhido, no caso em que o contribuinte tenha apurado o imposto devido a título de substituição tributária, como se substituto fosse, por ocasião da entrada da mercadoria em território mineiro ou em seu estabelecimento;

3. ao valor corretamente informado na nota fiscal a título de reembolso, no caso em que o contribuinte tenha adquirido a mercadoria de contribuinte substituído ou de contribuinte que tenha apurado o imposto devido a título de substituição tributária por ocasião da entrada da mercadoria em território mineiro ou em seu estabelecimento.

4. ao valor do imposto recolhido a maior, na hipótese de edição de norma determinando redução de base de cálculo ou redução de alíquota relativamente às mercadorias em estoque no dia anterior à vigência da redução da base de cálculo ou da nova alíquota.

f. Obrigações Acessórias – Emissão da Nota Fiscal

o Sujeito Passivo por Substituição - Contribuinte Substituto

O responsável pela retenção e recolhimento do imposto a título de substituição tributária deverá indicar, nos campos próprios da nota fiscal emitida para acobertar a operação por ele promovida, além dos demais requisitos exigidos:

1. a base de cálculo do ICMS retido por substituição tributária;

2. o valor do imposto retido;

3. o seu número de inscrição no Cadastro de Contribuintes do ICMS deste Estado, se situado em outra unidade da Federação.

o Contribuinte Substituído

O contribuinte substituído deverá indicar, nos campos próprios da nota fiscal emitida para acobertar a operação por ele promovida, sem destaque do imposto, além dos demais requisitos exigidos:

1. No campo "Informações Complementares" a declaração: "Imposto recolhido por ST nos termos do (indicar o dispositivo) do RICMS";

2. Quando a operação for realizada entre contribuintes e a título de informação ao destinatário, além dos requisitos acima:

2a. o valor que serviu de base para cálculo do ICMS devido a título de substituição tributária;

2b. o valor do imposto que incidiu sobre a respectiva base de cálculo, que corresponderá à soma do valor do imposto devido a título de substituição tributária e do imposto devido pela operação própria do sujeito passivo por substituição ou do remetente, quando a responsabilidade for atribuída ao destinatário da mercadoria;

2c. o valor do reembolso do ICMS/ST, se for o caso.

g. Local, forma e prazo de recolhimento do ICMS/ST

O imposto devido a este Estado a título de substituição tributária e seus acréscimos serão recolhidos na forma que dispõe o Capítulo IV, Parte1, Anexo XV do RICMS/02.

h. Mercadorias sujeitas à substituição tributária

A descrição das mercadorias sujeitas à substituição tributária, âmbito de aplicação do regime e as Margens de Valor Agregado (MVA) estão contidas na Parte 2, Anexo XV do RICMS/02.

As denominações dos itens da Parte 2 são irrelevantes para definir os efeitos tributários, visando meramente facilitar a identificação das mercadorias sujeitas à substituição tributária.

1. Cerveja, Chope, Refrigerante

2. Cigarro e outros Derivados do Fumo

3. Cimento

4. Pneumáticos, Câmaras-de-Ar e Protetores de Borracha

5. Lâmpadas Elétricas e Eletrônicas

6. Discos e Fitas

7. Lâminas, Aparelhos de Barbear e Isqueiros

8. Pilhas e Baterias

9. Filmes Fotográficos e Cinematográficos e Slides

10. Sorvete

11. Tintas, Vernizes e outras Mercadorias da Indústria Química

12. Veículos Automotores

13. Telhas, Cumeeiras e Caixas d’água de Cimento, Amianto e Fibrocimento

14. Peças, Componentes e Acessórios de Produtos Autopropulsados

15. Medicamentos e outros Produtos Farmacêuticos

16. Ração Tipo Pet para Animais Domésticos

17. Vinhos, Vermutes, Aguardentes, Licores, Uísques e outras Bebidas Espirituosas

18. Materiais de Construção, Acabamento, Bricolagem ou Adorno

19. Papelaria

20. Produtos Ópticos

21. Colchoaria

22. Ferramentas

23. Material de Limpeza

24. Cosméticos, Perfumaria, Artigos de Higiene Pessoal e de Toucador

25. Produtos Eletrônicos

26. Produtos utilizados em aparelhos, equipamentos, máquinas, motores e veículos e aguarrás

27. Combustíveis

28. Óleos e azeites

29. Máquinas e Aparelhos mecânicos, elétricos, eletromecânicos e automáticos, Materiais Elétricos, Aparelhos de Gravação ou de Reprodução de Imagens e de Som em Televisão, Instrumentos e Aparelhos de Fotografia, Jogos de Vídeo

30. Artefatos de Uso Doméstico

31. Bicicletas

32. Brinquedos

33. Leites fermentados, Leites em pó, Bebidas e Sobremesas lácteas, Flans, Iogurtes, Achocolatados, Chocolates, Pipocas para microondas

34. Balas, Chicletes, Gomas de mascar, Pirulitos, Gelatinas e Pós para sobremesas, Fósforos, Adoçantes

35. Chás, Barras de cereais, Cereais, Suplementos alimentares, Ketchup, Condimentos, Conservas, Enlatados, Maioneses, Molhos, Mostardas, Temperos, Sucos prontos e concentrados, Refrescos em pó

36. Canudos descartáveis, Copos e talheres descartáveis, Filtros descartáveis de café

37. Vinagres

38. Pomadas, Cremes para calçados e Preparações para dar brilho

39. Instrumentos Musicais

40. Outras Bebidas

41. Água Mineral ou Potável envasada

42. Vinhos, Sidras E Outras Bebidas Fermentadas

43. Produtos Alimentícios

44. Material Elétrico

45. Máquinas e Aparelhos Mecânicos, Elétricos, Eletromecânicos e Automáticos

46. Máquinas e Ferramentas

47. Sabões e Detergentes

48. Esponjas, Palhas de Aço ou Ferro, Agentes Orgânicos e Preparações para Limpeza

49. Artigos para Bebê

50. Artigos Esportivos

51. Artigos de Vestuário

52. Açúcar de Cana

VI - Perguntas e Respostas sobre a ST nas operações com mercadorias

ASSUNTO |

QUESTÕES |

Conceitos e termos relacionados |

1 a 14 |

Responsabilidade tributária |

15 a 29 |

Base de cálculo, ICMS e crédito |

30 a 53 |

Obrigações acessórias, prazo e local de pagamento do imposto |

54 a 71 |

1 – O que é substituição tributária no ICMS?

R: É o instituto jurídico previsto na Constituição da República que autoriza, desde que prevista em lei, a possibilidade de atribuir a outrem, sujeito passivo da obrigação tributária, a condição de responsável pelo pagamento de imposto relativo a fato gerador praticado por terceiros.

2 – Quais são as vantagens do regime de substituição tributária?

R: Algumas vantagens decorrem do regime de ST.

Para os contribuintes:

A substituição tributária centraliza o recolhimento do imposto devido por terceiros no contribuinte substituto, facilita a fiscalização e estimula a igualdade na tributação, impedindo a concorrência desleal entre contribuintes que recolhem e os que não recolhem regularmente seus tributos.

Com o ICMS/ST, as operações comerciais ganham agilidade e simplicidade na emissão de documentos fiscais e escrituração dos livros, além de atenuar distorções concorrenciais entre contribuintes do mesmo ramo de atividades.

Para a sociedade:

A substituição tributária é uma técnica de tributação mais eficiente que possibilita racionalizar a fiscalização do cumprimento das obrigações tributárias pelos contribuintes, constituindo-se em uma importante ferramenta utilizada pelo Estado no sentido de ampliar sua base de arrecadação, diminuindo a sonegação de impostos, gerando receitas em benefícios da sociedade.

3 – Em relação ao ICMS, quais são os elementos para aplicação da substituição tributária nas operações subseqüentes?

R: Primeiro, a previsão legal para se atribuir a determinado contribuinte a responsabilidade pelo pagamento do imposto incidente nas operações com a mercadoria. Segundo, a concretização do fato gerador presumido por ocasião da retenção do imposto, assim considerado como a ocorrência de operações subseqüentes tributadas à alíquota interna.

4 – Qual o âmbito de aplicação da substituição tributária?

R: A substituição tributária alcança as operações internas e interestaduais de determinados produtos na forma que dispõem os Convênios e Protocolos celebrados entre os Estados para esta finalidade, e, conforme dispõe a legislação estadual, o regime também pode ser aplicado, mesmo na ausência de convênio ou protocolo, em relação a determinadas mercadorias e apenas em operação de âmbito interno.

5 – O regime de substituição tributária onera a cadeia de comercialização dos produtos a ele sujeitos?

R: Com a substituição tributária não há aumento ou diminuição da carga tributária na cadeia de comercialização do produto, mas tão-somente alteração do responsável pelo recolhimento do valor do imposto devido pelas operações realizadas com a mercadoria.

Os mecanismos para operacionalizar o regime de substituição tributária, e que estão contidos na legislação respectiva, permitem que cada um dos contribuintes, envolvidos na circulação da mercadoria, suporte unicamente sua própria carga tributária.

6 – Quando ocorre a substituição tributária?

R: Ocorre nas hipóteses previstas no Capítulo I, Anexo XV do RICMS/02.

A título de exemplo, no caso da substituição tributária subseqüente ou para frente, ocorre quando o imposto devido pela saída de determinado produto do estabelecimento comercial varejista é calculado e pago pelo industrial, "fornecedor", ou, ainda, por quem a lei atribuir essa responsabilidade.

O industrial, por exemplo, ao vender bebidas para o atacadista, além de arcar com o ICMS relativo à sua própria operação, recolhe também o ICMS devido pelas operações a serem realizadas pelo atacadista e pelo varejista. Como o industrial passou a recolher o imposto por substituição tributária, este valor será cobrado do estabelecimento comercial na nota fiscal de fornecimento.

7 – Quem é o sujeito passivo por substituição?

R: É o contribuinte substituto (fabricante ou fornecedor, por exemplo) a quem está atribuída a responsabilidade de calcular e recolher o ICMS relativo a todas as operações que, de forma presumida, ocorrerão até o produto chegar ao consumidor final.

8 – Quais são os contribuintes substituídos?

R: São os atacadistas, distribuidores e varejistas pelos quais o substituto tributário pagou o ICMS relativo à mercadoria a ser por eles revendida.

9 – Por que determinadas mercadorias estão sob o regime de substituição tributária?

R: Os Estados da Federação celebram entre si Convênios ou Protocolos para incluir novos produtos ao regime nas operações interestaduais e internas, de modo a atingir os objetivos de racionalização da fiscalização e eficiência na arrecadação.

O regime também pode ser aplicado pelo Estado, mesmo na ausência de convênio ou protocolo, em relação a determinadas mercadorias e apenas em operação de âmbito interno, que recebe a designação de "ST interna". Vide Pergunta 2

10 – O que significa "ST interna" ?

R: É uma denominação que vem sendo utilizada quando se quer referir ao regime de substituição tributária aplicável a determinadas mercadorias em operações internas, ou seja, realizadas no âmbito estadual e que não estão inseridas em Convênios ou Protocolos. Exemplo: material de construção e medicamentos.

11 – O que é ICMS próprio?

R: É o imposto incidente sobre a base de cálculo da operação própria realizada pelo contribuinte, sujeito passivo por substituição, cujo montante não incluiu o ICMS das operações subseqüentes.

12 – O que é ICMS/ST?

R: É o imposto retido a título de substituição tributária, incidente nas operações subseqüentes com a mercadoria e que deverá ser recolhido para o Estado onde estiver estabelecido o adquirente. Veja o cálculo do ICMS/ST.

13 – O que é a ST para trás ou antecedente?

R: É a modalidade de substituição tributária em que o recolhimento do imposto devido pelo remetente da mercadoria fica sob a responsabilidade do adquirente, nos termos do art. 9 ao 11, Parte 1, Anexo XV, RICMS/02.

14 – Como ocorre a ST para trás?

R: Ocorre quando o destinatário, mediante regime especial autorizado pelo titular da Delegacia Fiscal a que estiver circunscrito, assumir o encargo de retirar ou de transportar as mercadorias remetidas pelo produtor rural, observado o disposto no art. 20, Parte 1, Anexo V do RICMS/02.

15–Quais são os contribuintes responsáveis pela retenção e pelo recolhimento do ICMS devido nas operações subseqüentes com as mercadorias sujeitas à substituição tributária?

R: Vide o item, Da responsabilidade do alienante ou do remetente pelo imposto devido nas operações subseqüentes.

16 – O contribuinte, enquadrado como ME ou EPP, optante pelo Simples Nacional, estabelecido fora do Estado de Minas Gerais, deverá observar as regras relativas à ST?

R: Sim. O instituto da substituição tributária está relacionado com a operação com determinadas mercadorias e não ao regime de recolhimento. O Simples Nacional não abarca o imposto devido a título de substituição tributária, conforme disposto no art. 13, § 1º, inciso XIII, alínea "a" da Lei Complementar nº 123/06.

A responsabilidade pelo pagamento do ICMS/ST é atribuída ao contribuinte em relação às operações subseqüentes com as mercadorias relacionadas na Parte 2 do Anexo XV do RICMS/02, em razão de convênio ou protocolo.

17 – Quais são as obrigações do contribuinte substituto?

R: O contribuinte substituto deve reter e recolher o ICMS devido nas operações subseqüentes, a serem realizadas pelos atacadistas e varejistas adquirentes, bem como recolher o ICMS devido pelas próprias operações que promover, devendo, inclusive, cumprir as obrigações acessórias pertinentes à operação que realizar.

18 – Quais são as obrigações do contribuinte substituído?

R: Deverá cumprir as obrigações acessórias pertinentes à operação que realizar. O contribuinte substituído está dispensado do pagamento do ICMS pela comercialização com as mercadorias recebidas com o imposto corretamente retido por substituição tributária.

19 – Como o contribuinte estabelecido em unidade da Federação, que tenha celebrado Convênio ou Protocolo com o Estado de Minas Gerais, deve proceder para cumprir as obrigações tributárias relativas à ST?

R: O remetente, contribuinte substituto, deve observar a legislação do Estado destinatário da mercadoria e inscrever-se no Cadastro de Contribuintes do ICMS para obter inscrição estadual mineira, que será utilizada para o cumprimento de obrigações principal e acessórias.

20 – Como saber quais os Estados são signatários de Convênio ou Protocolo com Minas Gerais para aplicação do regime de ST e sobre quais mercadorias?

R: As unidades da Federação com as quais Minas Gerais celebrou Protocolo ou Convênio para a instituição de substituição tributária, por mercadoria ou agrupamento de mercadorias, são as identificadas nos itens da Parte 2, Anexo XV do RICMS/02.

21 – As mercadorias constantes dos subitens da Parte 2 do Anexo XV do RICMS/02 estarão sempre sujeitas à ST, mesmo se a sua aplicação não estiver relacionada com o respectivo item descrito?

R: A substituição tributária estabelecida no Anexo XV aplica-se em relação a qualquer produto descrito e, cumulativamente, classificados em um dos códigos da NBM/SH relacionados na Parte 2 desse Anexo, independentemente do emprego que se venha a dar ao produto.

As denominações dos itens da Parte 2 visam meramente facilitar a identificação das mercadorias sujeitas à substituição tributária e são irrelevantes para definir os efeitos tributários.

Veja o exemplo:

(item) 18. MATERIAIS DE CONSTRUÇÃO, ACABAMENTO, BRICOLAGEM OU ADORNO |

Âmbito de Aplicação da Substituição Tributária

Interno |

Subitem |

Código NBM/SH |

Descrição |

MVA (%) |

18.20 |

4016.93.00 |

Juntas, gaxetas e semelhantes de borracha vulcanizada não endurecida |

35 |

18.52 |

7318 |

Parafusos, pinos ou pernos, roscados, porcas, tira-fundos, ganchos roscados, rebites, chavetas, cavilhas, contrapinos ou troços, arruelas (anilhas*) (incluídas as de pressão) e artefatos semelhantes, de ferro fundido, ferro ou aço. |

35 |

22 – Tratando-se de "ST interna", é possível que determinado estabelecimento remetente, situado em unidade da Federação não signatária de Convênio ou Protocolo com Minas Gerais seja contribuinte substituto?

R: Sim. A substituição tributária, além das hipóteses previstas, poderá ser atribuída a contribuinte situado em outra unidade da Federação, mediante regime especial concedido pelo diretor da Superintendência de Tributação (SUTRI).

23 – Tratando-se de "ST interna", que procedimento deverá ser observado, quando o remetente estabelecido fora do Estado e o destinatário mineiro forem detentores de regime especial que lhes atribuam a responsabilidade pelo recolhimento do ICMS/ST?

R: Nessa hipótese, caberá ao remetente de fora do Estado, detentor de regime especial pela ausência de convênio ou protocolo, que assume a condição de contribuinte substituto, a responsabilidade pelo recolhimento do ICMS/ST devido pelas operações subseqüentes, exceto quando o regime concedido ao destinatário dispuser expressamente sobre a dispensa de retenção do ICMS/ST pelo remetente.

24 – Como o contribuinte mineiro deverá proceder, quando receber mercadoria sob o regime da ST com aplicação de âmbito interno?

R: O contribuinte mineiro, inclusive o varejista, destinatário de mercadoria relacionada na Parte 2 do Anexo XV/02, em operação interestadual, é responsável pela apuração e pelo recolhimento do imposto devido a este Estado, a título de substituição tributária, situação em que o prazo de recolhimento se dará até o momento da entrada da mercadoria em território mineiro, quando a responsabilidade não for atribuída ao alienante ou ao remetente.

25 – Os produtos constantes do item 14, Parte 2, Anexo XV do RICMS/02 aplica-se estritamente ao uso automotivo para fins de recolhimento do ICMS/ST?

R: Nas remessas interestaduais promovidas por contribuinte estabelecido em unidade da federação signatária do Protocolo 41/08, será devido o ICMS/ST em relação aos produtos incluídos no item 14 quando destinados ao uso automotivo.

No entanto, aplica-se a substituição tributária pelo imposto devido nas operação subseqüentes de âmbito interno, mesmo quando os produtos constantes do item 14 não forem destinados especificamente ao uso automotivo nas hipóteses de saídas internas promovidas pelo sujeito passivo por substituição, nos termos do art. 12 , bem como no recebimento em operação interestadual, hipótese em que o destinatário observará o disposto no art. 14, conforme disposto no art. 58-A, todos da Parte 1, Anexo XV do RICMS/02.

26 – É devido o ICMS/ST relativamente ao diferencial de alíquota nas aquisições interestaduais para uso e consumo?

R: Sim, ressalvando que a responsabilidade atribuída ao estabelecimento remetente restringe-se às remessas de mercadorias relacionadas nos itens 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 16 e 26, Parte 2, Anexo XV do RICMS/02.

27 – Em relação às mercadorias sujeitas à ST em âmbito de aplicação apenas interno, qual o critério para pagamento do imposto devido pelo diferencial de alíquota?

R: Nesse caso, não há imposto devido pelo remetente de fora do Estado. O recolhimento de ICMS relativo ao diferencial de alíquota será efetuado pelo contribuinte mineiro e se dará juntamente com o cumprimento de sua obrigação principal e no prazo estabelecido na legislação.

28 – Há casos em que não se aplica a substituição tributária, ainda que a mercadoria esteja relacionada na Parte 2 do Anexo XV?

R: A substituição tributária não se aplica nas hipóteses descritas no art. 18 do mesmo Anexo. Vide Hipóteses de inaplicabilidade da Substituição Tributária.

29 – Em razão do Protocolo 41/08, será devido o ICMS/ST na operação de transferência de mercadorias entre estabelecimentos do mesmo titular?

R:A substituição tributária prevalece nas transferências entre estabelecimentos do mesmo titular, por exemplo, de atacadista para atacadista, observado o que dispõe os art. 12 e 15 do Anexo XV do RICMS/02.

A ST não se aplica, somente na hipótese de transferência promovida pelo industrial para outro estabelecimento distribuidor, atacadista ou depósito, exceto varejista, de mesma titularidade e que operar exclusivamente com produtos recebidos da respectiva indústria.

30 – Existe percentual diferenciado de MVA para o cálculo da ST?

R: Em relação a algumas hipóteses previstas em Regulamento, há percentuais diferenciados de MVA para obtenção da base de cálculo relativo ao imposto devido por substituição tributária, como por exemplo, os estabelecimentos que realizam distribuição de mercadorias exclusivamente para hospitais. Os percentuais constantes dos subitens da Parte 2 do Anexo XV podem variar, também, de acordo com o tipo da mercadoria.

31 – Qual a base de cálculo para apuração do ICMS/ST nas operações subseqüentes?

R: A base de cálculo do imposto para fins de substituição tributária será, observada a ordem:

1. o preço tabelado, se houver;

2. na ausência de preço tabelado:

2a. o preço médio ponderado ao consumidor (PMPF)

2b. o preço sugerido pelo fabricante

2c. o preço praticado pelo remetente, acrescido de despesas e da MVA.

Na hipótese de transferência em operação interestadual, em substituição ao preço praticado pelo remetente, será adotado o preço médio praticado pelo remetente nas operações com terceiros nos 3 (três) meses anteriores àquele em que ocorrer a transferência e, na falta deste, o preço corrente da mercadoria na praça do responsável.

Vide Base de Cálculo

32 – Como deverá ser apurado o valor da base de cálculo?

R: Na apuração do valor da base de cálculo, para fins de recolhimento do ICMS/ST, regra geral, deverá ser observado o critério do preço da mercadoria.

Exemplo:

Produto |

Preço |

Despesas debitadas ao adquirente |

MVA |

Base de Cálculo ST |

Produto X |

R$ 160,00

(Preço tabelado) |

-- x -- |

-- x -- |

R$ 160,00 |

Produto Y |

R$ 170,00

(PMPF) |

-- x -- |

-- x -- |

R$ 170,00 |

Produto Z |

R$ 200,00

(Sugerido pelo fabricante) |

R$ 13,00

(frete) |

-- x -- |

R$ 213,00 |

Produto W |

R$ 100,00

(Praticado pelo remetente) |

R$ 13,00 R$3,00 R$5,00

frete IPI seguro

(acrescentar valores de demais despesas) |

30%

(MVA) |

R$ 157,30

((100+13+3+5) * 1,30) |

33– Como é o cálculo do ICMS/ST nas operações subseqüentes?

R: O imposto a recolher a título de substituição tributária será o valor da diferença entre o imposto calculado mediante aplicação da alíquota estabelecida para as operações internas sobre a base de cálculo definida para a substituição e o devido pela operação própria do contribuinte remetente. Vide Exemplo

34 - Como deverá ser efetuado o cálculo do ICMS/ST, quando a operação subseqüente estiver beneficiada com a redução da base de cálculo?

R: Após a composição da base de cálculo da ST, nos termos do art. 19, Parte 1 do Anexo XV, aplica-se o benefício da redução, sendo que o crédito da operação própria a ser considerado será proporcional à redução aplicada, nos termos do § 1º, art. 70, Parte Geral, todos do RICMS/02.

35 – Como deverá ser efetuado o cálculo do ICMS/ST por contribuinte substituto, optante pelo Simples Nacional?

R: Na remessa de mercadoria sujeita à substituição tributária, o contribuinte optante pelo Simples Nacional, responsável pelo imposto devido pelas operações subseqüentes, para fins de cálculo do ICMS/ST devido a este Estado, deverá deduzir, a título de ICMS/operação própria, a parcela equivalente à aplicação do percentual de 7% (sete por cento) sobre o valor da operação realizada.

Para fins de cálculo do ICMS/ST, o adquirente de produto junto a contribuinte optante pelo Simples Nacional efetuará, também, a retenção do imposto na forma descrita acima e até o momento da entrada da mercadoria em território mineiro, nos termos dos art. 14 ou 15, Parte 1 do Anexo XV do RICMS/02. Vide Exemplo

36 – Em razão da sistemática de apuração do ICMS/ST apresentada na resposta anterior, como será calculado o imposto relativo às operações praticadas pelo contribuinte substituto, optante pelo regime?

R: Na apuração do imposto devido no período, em conformidade com o regime do Simples Nacional, deverá ser considerado na composição da receita, entre outros, o valor da operação praticada pelo contribuinte, cuja mercadoria tenha sido remetida com substituição tributária.

37 - Qual a base de cálculo nas operações com a ST na modalidade antecedente ou para trás?

R: A base de cálculo do imposto para fins de substituição tributária antecedente é o valor da operação, nele incluído o valor do próprio imposto, praticado pelo contribuinte substituído ou produtor rural.

38 – Como se calcula o ICMS/ST nas operações antecedentes?

R: O imposto a recolher a título de substituição tributária será calculado mediante aplicação, sobre a respectiva base de cálculo, da alíquota estabelecida para a operação.

39 – Como deverá ser calculado o ICMS/ST nas operações que destinar mercadoria ao adquirente mineiro para uso, consumo ou ativo permanente?

R: Na entrada, em operação interestadual, de mercadorias destinadas a uso, consumo ou ativo permanente do adquirente, o valor do ICMS/ST será calculado mediante aplicação do percentual relativo à diferença entre a alíquota interna e a interestadual sobre a respectiva base de cálculo. A responsabilidade prevista refere-se às mercadorias relacionadas no art. 12, § 2º, Parte1, Anexo XV do RICMS/02. Vide exemplo

40 – Toda modalidade de contratação de frete compõe a base de cálculo para recolhimento do ICMS/ST?

R: Não. Somente o serviço de transporte contratado sob a cláusula FOB deverá ter o seu valor incluído na composição da base de cálculo da ST. Vide exemplo

41 – Quando o transporte da mercadoria, sujeita à ST, ocorrer com a cláusula CIF, o valor da prestação deverá ser incluído na formação da base de cálculo da ST?

R: Não, uma vez que o valor da prestação de serviço já compõe o preço da mercadoria vendida e este será o valor de partida a ser considerado para a base de cálculo da ST, incluídas as demais despesas cobradas do adquirente.

42 - Por ocasião da entrada de mercadoria, para efetuar o recolhimento do ICMS/ST, é correto abater o valor do crédito destacado no documento fiscal que acobertou a operação?

R: Sim, desde que o imposto esteja corretamente destacado no documento fiscal e restrito ao respectivo montante. Vide Questão 33.

43– Na hipótese da questão anterior, qual o valor a ser abatido como crédito, caso a operação esteja alcançada por benefício fiscal concedido em desacordo à Lei Complementar n° 24/75?

R: Nos termos da Resolução n° 3.166/01, o valor a ser abatido sob a forma de crédito deverá se restringir ao valor de imposto corretamente pago, ou seja, não poderá ser abatido o montante do imposto que corresponder a vantagem econômica decorrente da concessão de qualquer subsídio, redução de base de cálculo, crédito presumido ou outro incentivo ou benefício fiscal em desacordo com o disposto na alínea "g" do inciso XII do § 2º do artigo 155 da Constituição Federal.

44– Na apuração do valor do imposto devido pelo estoque de mercadorias incluídas no regime de ST, há vedação para que o contribuinte utilize o saldo credor de ICMS porventura existente para fins de abatimento?

R: Não. O contribuinte que adota o regime normal de apuração do imposto poderá deduzir, a título de crédito, do valor do imposto calculado por ocasião do levantamento do estoque, até o limite deste, a parcela de saldo credor eventualmente existente no período anterior à mudança do regime de tributação. O abatimento deverá ser precedido de emissão de documento fiscal, em conformidade com o disposto no art. 16 da Resolução n.º 3.728/05.

45– O imposto destacado ou informado no documento fiscal relativo à ST poderá ser apropriado sob a forma de crédito?

R: O estabelecimento que receber mercadoria com o imposto retido por substituição tributária, exceto aquela que se destinar à comercialização, poderá apropriar, sob a forma de crédito, o valor do imposto:

1. corretamente destacado na nota fiscal, relativo à operação própria e ao retido por substituição tributária, na hipótese de recebimento da mercadoria diretamente do contribuinte que tenha efetuado a retenção; ou

2. corretamente indicado na nota fiscal, a título de informação ao destinatário, na hipótese de recebimento da mercadoria dos demais contribuintes.

Ressalta-se que não caberá ao adquirente de bem destinado a uso ou consumo o direito ao crédito do imposto devido por diferencial de alíquota, ainda que retido pelo remetente a título de substituição tributária.

46– Quando o valor do ICMS/ST for apurado sobre uma base de cálculo superior ao efetivo valor de operação com a mercadoria, ocorrerá devolução da parcela paga a maior?

R: Ressalvada a situação em que o fato gerador presumido não se realizar, o imposto corretamente recolhido por substituição tributária é definitivo, não ficando o contribuinte ou o responsável sujeito ao recolhimento da diferença do tributo, tampouco o Estado sujeito à restituição de qualquer parcela, seja qual for o valor de saída das mercadorias.

47– O imposto recolhido por substituição tributária exige complemento se pago a menor?

R: Sim. O estabelecimento destinatário de mercadoria relacionada na Parte 2 deste Anexo, inclusive o varejista, é responsável pelo imposto devido a este Estado a título de substituição tributária, quando o alienante ou o remetente, sujeito passivo por substituição, não efetuar a retenção ou efetuar retenção de forma incorreta, resultando imposto a menor.

48– Considerando o regime de substituição tributária, o que é restituição do imposto?

R: É o procedimento a ser observado, previsto na legislação, para se recuperar o valor do ICMS/ST correspondente a fato gerador presumido que não se realizou.

Vide Restituição do valor do imposto retido por ST.

49– Considerando o regime de substituição tributária, o que é ressarcimento do imposto?

R: O ressarcimento é uma das modalidades de restituição do ICMS/ST, que consiste na recuperação do seu valor junto a sujeito passivo por substituição, nos termos do art. 27, Parte 1, Anexo XV do RICMS.

50– Será cabível a restituição do valor do ICMS/ST, quando ocorrer a saída de mercadoria destinada a não-contribuinte do imposto ou a consumidor final para outra unidade da Federação?

R: Nessa hipótese não cabe a restituição, uma vez que a operação foi tributada à alíquota interna.

51– O que é reembolso?

R: Reembolso é o valor de imposto indicado no documento fiscal emitido pelo contribuinte substituído e corresponde à diferença positiva entre valor do imposto calculado sobre a base de cálculo da ST e o valor resultante da aplicação da alíquota interna estabelecida para a mercadoria sobre o valor da operação praticada.

A informação sobre o reembolso é condição necessária para que se possa restituir ao contribuinte que receber mercadoria de outro, também substituído, o respectivo valor, se ocorrida uma das hipóteses previstas no art. 23, Parte 1 do Anexo XV.

O Fisco poderá autorizar a restituição somente se observadas as condições previstas nos art. 25 ao 31 do mesmo Anexo.

Exemplo:

- Valor de operação praticada pelo contribuinte substituído |

R$ 250,00 |

- Alíquota da operação: |

18% |

- Valor do imposto que seria devido em sua operação: |

R$ 45,00 |

- Valor da base de cálculo da ST |

R$ 300,00 |

- Alíquota da operação sujeita à ST |

18% |

- Cálculo do reembolso: |

(R$ 300,00*18%) – (R$ 250,00*18%)

R$ 54,00 – R$ 45,00 |

- Valor do reembolso |

R$ 9,00 |

A Nota fiscal emitida pelo contribuinte substituído conterá as seguintes informações

Informações Complementares |

Base de Cálculo da ST |

R$ 300,00 |

Valor do imposto sobre a respectiva Base de Cálculo |

R$ 54,00 |

Reembolso |

R$ 9,00 |

52– Relativamente à mercadoria sujeita à ST, nas hipóteses do fato gerador presumido que não se realizou, sendo cabível a restituição do valor retido, do valor recolhido ou do valor informado a título de reembolso, resta algum outro procedimento?

R: Autorizada a restituição nos termos do § 2º dos art. 27, 28 e 29, Parte 1, Anexo XV do RICMS/02, caberá o crédito do imposto relativo à operação própria do remetente.

53- Na hipótese de fato gerador presumido que não se realizou, quando a mercadoria tenha sido adquirida de contribuinte substituto tributário enquadrado no Simples Nacional, caberá restituição?

R:Sim. O contribuinte mineiro terá direito a restituição da parcela de ICMS/ST que tiver suportado. Nessa hipótese não há que se falar em creditamento ou compensação relativamente à parcela considerada como dedução para cálculo do ICMS/ST retido ou recolhido. Vide Questão 35

Vide Restituição do valor do imposto retido por ST.

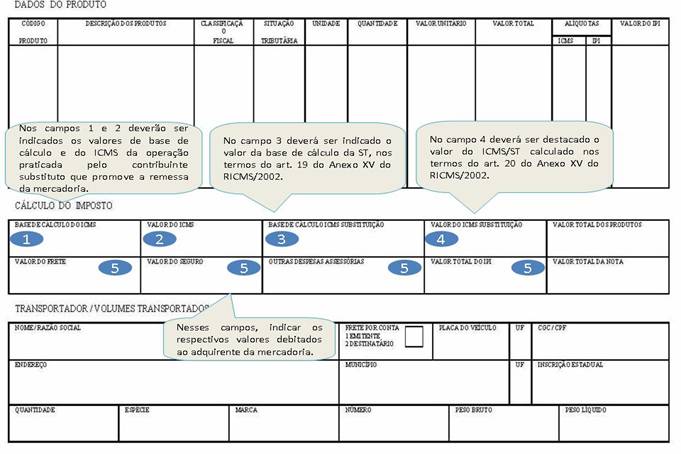

54– Como deverão ser preenchidos os campos da nota fiscal emitida pelo contribuinte substituto?

R: O sujeito passivo por substituição, contribuinte substituto remetente da mercadoria, deverá indicar, nos campos próprios da nota fiscal emitida para acobertar a operação por ele promovida, além dos demais requisitos exigidos:

I - a base de cálculo do ICMS retido por substituição tributária;

II - o valor do imposto retido;

III - o seu número de inscrição no Cadastro de Contribuintes do ICMS deste Estado, se situado em outra unidade da Federação.

Vide Obrigações acessórias – Emissão da Nota Fiscal

Abaixo, exemplo de preenchimento dos campos relativos aos valores de base de cálculo e destaque do imposto.

55– Como deverá ser emitido o documento fiscal nas operações com ST praticadas por contribuinte substituto optante pelo Simples Nacional?

R: O documento fiscal deverá ser emitido na forma indicada pela legislação que trata do Simples Nacional, ou seja, os campos relativos à base de cálculo e ICMS da operação própria deverão ser inutilizados, conforme Resolução CGSN nº 10/07 . Entretanto, as informações necessárias para demonstrar a apuração do ICMS/ST deverão ser registradas no campo "Base de Cálculo ICMS Substituição" e no campo "Valor ICMS substituição" respectivamente ou, em sua falta, no quadro “Informações Complementares” do documento fiscal.

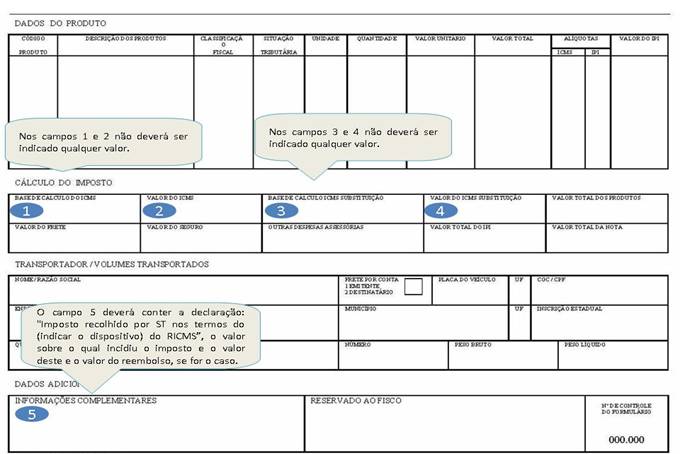

56– Como deverão ser preenchidos os campos da nota fiscal emitida pelo contribuinte substituído?

R: O contribuinte que receber mercadoria com o imposto retido por substituição tributária observará o seguinte:

A nota fiscal que acobertar a saída da mercadoria será emitida sem destaque do imposto, contendo, além das demais indicações, no campo Informações Complementares, o seguinte:

1- a declaração: "Imposto recolhido por ST nos termos do (indicar o dispositivo) do RICMS";

2- tratando-se de operação entre contribuintes:

2.1 - a título de informação ao destinatário:

2.1.1 - a importância sobre a qual incidiu o imposto, que corresponderá ao valor que serviu de base para cálculo do ICMS devido a título de substituição tributária; e

2.1.2 - o valor do imposto que incidiu nas operações com a mercadoria, que corresponderá à soma do valor do imposto devido a título de substituição tributária e do imposto devido pela operação própria do sujeito passivo por substituição ou do remetente quando a responsabilidade for atribuída ao destinatário da mercadoria;

2.2 - o valor do reembolso de substituição tributária, se for o caso.

Cabe ressaltar, novamente, a importância da obrigação do contribuinte substituído de informar o valor do reembolso no documento fiscal de remessa da mercadoria, pois, desta informação depende o procedimento de restituição, bem como a apuração do VAF dos municípios.

Vide Obrigações Acessórias – Emissão da Nota Fiscal.

Abaixo, exemplo de preenchimento dos campos relativos aos valores de base de cálculo e destaque do imposto e informações complementares.

57– Na hipótese de operação interestadual, qual é o prazo de recolhimento do ICMS/ST relativo às mercadorias relacionadas na Parte 2 do Anexo XV, com âmbito interno de aplicação?

R: Até o momento da entrada da mercadoria em território mineiro, nas hipóteses dos art. 14, 15 e 75 c/c inciso II, art.46, todas da Parte 1, Anexo XV do RICMS/02.

58– Na hipótese de importação, qual é o prazo de recolhimento do ICMS/ST relativo às mercadorias relacionadas na Parte 2 do Anexo XV?

R: Até o dia 9 do mês subseqüente ao da entrada da mercadoria no estabelecimento importador, ressalvadas as hipóteses em que o importador for fabricante da mesma mercadoria ou adquirir ou receber exclusivamente mercadoria importada do exterior. Nesses casos, o prazo para recolhimento do ICMS/ST será até o dia 9 do mês subseqüente àquele em que se der a saída da mercadoria do estabelecimento.

59– É possível alterar o prazo de recolhimento do ICMS/ST?

R: Sim. Nas hipóteses do art. 14, tratando de estabelecimento distribuidor, atacadista, depósito ou central de compras, e do inciso II do caput do art. 16, o titular da Delegacia Fiscal a que estiver circunscrito o estabelecimento, considerando o volume das operações, poderá, mediante a concessão de regime especial, prorrogar o prazo de pagamento do imposto, situação em que será apurado no momento da entrada da mercadoria no estabelecimento, nos termos do § 3º, art. 46, Parte 1, Anexo XV do RICMS/02.

60– O contribuinte estabelecido em Estado signatário de convênio ou protocolo ou detentor de regime especial deverá se inscrever no cadastro mineiro para fins de substituição tributária?

R: Sim. O sujeito passivo por substituição domiciliado em outra unidade da Federação deverá inscrever-se no Cadastro de Contribuintes do ICMS deste Estado, observado o disposto no art. 5º, Portaria n.º 55 da Subsecretaria da Receita Estadual (www.fazenda.mg.gov.br).

61– Qual o procedimento a ser observado pelo contribuinte mineiro na hipótese de inclusão ou exclusão de mercadorias no regime de substituição tributária?

R: A Resolução n.º 3.728, de 20/12/05, disciplina os procedimentos a serem observados pelo contribuinte na hipótese de inclusão ou de exclusão de mercadorias no regime da ST. Vide Questão 44

62– O contribuinte optante pelo Simples Nacional deverá, também, apurar o imposto sobre o estoque, na hipótese de inclusão de mercadorias no regime de substituição tributária?

R: Sim. A ME ou EPP apurará o ICMS/ST aplicando a alíquota estabelecida para a mercadoria em operação interna sobre o valor resultante da multiplicação da quantidade da mercadoria em estoque pelo preço de aquisição mais recente e pelo percentual de margem de valor agregado (MVA) estabelecido para a mercadoria. Vide Resolução n.º 3.728, de 20/12/05.

63– Quando deverá ser apurado o imposto devido por ST, relativo às mercadorias constantes do estoque?

R: O estoque deverá ser quantificado e o imposto devidamente apurado em dia imediatamente anterior àquele em que vigorar a norma relativa à inclusão da mercadoria no regime de ST.

64– Como deverá ser apurada a base de cálculo para o recolhimento do ICMS/ST referente ao estoque de mercadorias incluídas no regime de substituição tributária?

R: A base de cálculo será apurada da mesma forma utilizada para a apuração do imposto incidente nas operações subseqüentes. Vide cálculo do imposto.

65– Como poderá ser agilizado o pagamento do ICMS/ST de âmbito interno, quando seu vencimento se der até o momento da entrada em território mineiro?

R: De posse das informações contidas no documento fiscal emitido pelo remetente, o contribuinte mineiro deverá gerar o DAE eletrônico via internet, na página da SEF/MG. Após o pagamento, o número de controle poderá ser informado ao remetente, para que seja impresso o respectivo comprovante, anexando-o ao documento fiscal que acobertar a operação. Ressalta-se que não haverá recolhimento a ser efetuado na forma citada se o remetente, estabelecido em outra unidade da Federação, for detentor de Regime Especial para fazer a retenção e o recolhimento do ICMS/ST.

66– Como deverá ser efetuado o recolhimento do ICMS/ST pelos contribuintes enquadrados no regime do Simples Nacional?

R: Os procedimentos a serem observados para a apuração base de cálculo e recolhimento do ICMS/ST não se alteram em razão das operações praticadas por contribuintes enquadrados no regime do Simples Nacional. Nesse caso, o contribuinte deverá apurar o ICMS/ST nos termos dos art.19 e 20, Parte1, Anexo XV do RICMS/02.

67– Caso o contribuinte estabelecido em outra unidade da Federação estiver em dúvida se deve recolher o ICMS/ST sobre determinada mercadoria, como deverá proceder?

R: Inicialmente, o remetente deverá se certificar se o Estado, onde se encontra estabelecido, é signatário de Convênio ou Protocolo com o Estado de Minas Gerais para aplicação da ST nas operações com a mercadoria. Vide Questão 20. Se afirmativo, apurar a base de cálculo, proceder ao cálculo do ICMS/ST e promover o recolhimento do imposto em Guia Nacional de Recolhimento Estadual (GNRE).

68– Considerando a pergunta anterior, é necessário que o remetente tenha inscrição de contribuinte em Minas Gerais?

R: O sujeito passivo por substituição, contribuinte substituto, estabelecido em outra unidade da Federação deverá inscrever-se no Cadastro de Contribuintes do ICMS em Minas Gerais, nos termos do art. 40, Anexo XV, Parte 1, do RICMS/02. Na hipótese de ainda não possuir inscrição, deverá efetuar o pagamento do ICMS/ST por meio de GNRE distinta para cada destinatário, fazendo constar no campo "Nº. do Documento de Origem" o número da nota fiscal a que se refere o respectivo recolhimento, na forma que dispõe o § 4º, art. 46 do Anexo citado.

69– O pagamento em duplicidade do ICMS/ST poderá ser restituído na modalidade prescrita no art. 22 do Anexo XV?

R: Não. O art. 22, Parte 1 do Anexo XV, em consonância com a Lei Complementar n.º 87/96, estabelece regras de restituição aplicáveis somente às hipóteses em que não ocorra o fato gerador presumido. Para a restituição de valor pago em duplicidade, deverá ser observado o que dispõe o art. 92, Parte Geral, todos do RICMS/02 c/c art. 28 do RPTA, Decreto nº 44.747/08.

**70– Como serão emitidos os documentos fiscais na venda ambulante realizada por estabelecimento industrial mineiro com mercadorias sujeitas à substituição tributária?

O contribuinte emitirá a nota fiscal para acompanhar a mercadoria no seu transporte na forma estabelecida no art. 78, Parte 1, Anexo IX do RICMS/02, com o respectivo destaque do imposto devido pela operação própria. Por ocasião da venda da mercadoria sujeita à ST para estabelecimentos de contribuintes, o estabelecimento industrial efetuará a retenção e promoverá o recolhimento do imposto, a título de substituição tributária, nos termos do art. 12, Parte 1, Anexo XV do RICMS/02. Nesse caso, na nota fiscal de venda, a ser emitida no momento da entrega da mercadoria, serão consignados os valores relativos à base de cálculo da ST e ao ICMS/ST, nos termos do art. 32, da mesma Parte 1, Anexo XV do RICMS/02, além dos demais requisitos exigidos na legislação.

Caso o imposto tenha sido retido por substituição tributária em operação anterior, na hipótese de o contribuinte não ser o fabricante da mercadoria, deverá ser observado o que dispõe o inciso II, art. 37, Parte 1, Anexo XV do RICMS/02.

**71– Quais procedimentos deverão ser adotados com relação à retenção do ICMS/ST nas operações de que trata a pergunta anterior?

O contribuinte deverá observar as disposições da Seção II, Capítulo III, Parte 1, Anexo XV do RICMS/02, especialmente os seus arts. 33, 35 e 36. Em relação à venda de mercadoria realizada fora do estabelecimento e sujeita à ST, por ocasião do registro da nota fiscal emitida no momento da venda, os valores de ICMS da operação própria nela destacados não serão lançados como débito do imposto. Para tanto, na coluna “Observações” do livro Registro de Saída, será consignado que o imposto da operação própria fora debitado por ocasião da emissão da nota fiscal nº ..., emitida nos termos do art. 78, Parte 1, Anexo IX do RICMS/02. Os valores da base de cálculo da ST e do ICMS/ST serão normalmente escriturados, na forma estabelecida pelo art. 33, Parte 1, Anexo XV do RICMS/02.

(*) Atualizada em 21/07/08

(**) Perguntas 70 e 71 acrescidas em 03/10/12.

Belo Horizonte, 1º de fevereiro de 2007.

Diretoria de Orientação e Legislação Tributária - DOLT

Superintendência de Tributação - SUTRI