DECRETO Nş 47.580, DE 28 DE DEZEMBRO DE 2018

DECRETO Nş 47.580, DE 28 DE DEZEMBRO DE 2018

(MG de 29/12/2018)

(Atualizado até o Decreto n° 49.245, de 9 de junho de 2026)

SUMÁRIO

| TÍTULOS |

|

ARTIGOS |

| CAPÍTULO I |

DA INCIDĘNCIA |

|

| CAPÍTULO II |

DAS ISENÇŐES |

|

| CAPÍTULO III |

DA ALÍQUOTA E DA BASE DE CÁLCULO |

4° a 6° |

| CAPÍTULO IV |

DA SUJEIÇĂO PASSIVA |

7° e 8 |

| CAPÍTULO V |

DO LOCAL, DA FORMA E DO PRAZO DE RECOLHIMENTO |

9° a 11 |

| CAPÍTULO VI |

DO REGIME ESPECIAL DE TRIBUTAÇĂO |

|

| Seçăo Única |

Do Recolhimento da Taxa por Substituiçăo Tributária |

|

| CAPÍTULO VII |

DO RECOLHIMENTO INDEVIDO |

13 a 18 |

| CAPÍTULO VIII |

DAS OBRIGAÇŐES DO CONTRIBUINTE DA TAXA FLORESTAL E DA DOCUMENTAÇĂO AMBIENTAL |

|

| Seçăo I |

Das Obrigaçőes Gerais |

|

| Seçăo II |

Do Cadastro e Registro junto ao Instituto Estadual de Florestas |

|

| Seçăo III |

Da Documentaçăo Fiscal e Ambiental |

|

| CAPÍTULO IX |

DA FISCALIZAÇĂO E DOS PROCEDIMENTOS PARA O LANÇAMENTO DO CRÉDITO TRIBUTÁRIO RELATIVO Ŕ TAXA FLORESTAL |

|

| Seçăo I |

Da Fiscalizaçăo |

22 a 24-A |

| Seçăo II |

Do Arbitramento |

25 e 26 |

| Seçăo III |

Procedimentos para a Autuaçăo de Créditos Tributários Relativos ŕ Taxa Florestal |

|

| Seçăo IV |

Das Açőes Conjuntas |

28 a 32 |

| CAPÍTULO X |

DAS PENALIDADES |

33 e 34 |

| CAPÍTULO XI |

DAS DISPOSIÇŐES FINAIS E TRANSITÓRIAS |

35 a 38 |

| ANEXO I |

LISTA DE PRODUTOS FLORESTAIS NĂO MADEIREIROS ALCANÇADOS PELA TAXA FLORESTAL |

|

| ANEXO II |

TABELA PARA LANÇAMENTO E COBRANÇA DA TAXA FLORESTAL |

|

| ANEXO III |

DECLARAÇĂO DE PREVISĂO DE CONSUMO ANUAL DE PRODUTOS E SUBPRODUTOS FLORESTAIS |

DECRETO Nş 47.580, DE 28 DE DEZEMBRO DE 2018

(MG de 29/12/2018)

Estabelece o Regulamento da Taxa Florestal.

O GOVERNADOR DO ESTADO DE MINAS GERAIS, no uso de atribuiçăo que lhe confere o inciso VII do art. 90 da Constituiçăo do Estado, e tendo em vista o disposto na Lei nş 4.747, de 9 de maio de 1968, na Lei nş 11.363, de 29 de dezembro de 1993, e na Lei nş 20.922, 16 de outubro de 2013, com as alteraçőes promovidas pela Lei nş 22.796, de 28 de dezembro de 2017,

DECRETA:

Art. 1ş - Este decreto estabelece o Regulamento da Taxa Florestal.

CAPÍTULO I

DA INCIDĘNCIA

Art. 2ş - A Taxa Florestal tem por fato gerador o exercício regular do poder de polícia pelo Estado, relacionado com as atividades de extraçăo, produçăo, comercializaçăo, armazenamento, transporte e consumo de produtos e subprodutos florestais.

Parágrafo único - Para os fins do disposto no caput:

I - săo produtos florestais a lenha, a madeira, as raízes e os produtos florestais năo madeireiros especificados no Anexo I deste regulamento;

II - constituem subprodutos florestais o carvăo vegetal e os resultantes da transformaçăo de algum produto florestal por interferęncia do homem.

CAPÍTULO II

DAS ISENÇŐES

Art. 3ş - Săo isentos do recolhimento da Taxa Florestal:

I - a atividade de extraçăo de lenha ou de madeira de floresta plantada ou nativa destinada ŕ produçăo de carvăo vegetal no Estado;

II - a Uniăo, os Estados, o Distrito Federal, os municípios e as demais pessoas jurídicas de direito público interno, desde que o Estado de Minas Gerais, suas autarquias e fundaçőes recebam igual tratamento relativamente ao recolhimento de taxas.

§ 1ş - A isençăo prevista no inciso I do caput năo dispensa:

I - o cumprimento das obrigaçőes acessórias relacionadas ŕ atividade de extraçăo, sendo obrigatória a homologaçăo da declaraçăo de colheita e comercializaçăo, o deferimento do requerimento de colheita e comercializaçăo ou o deferimento das solicitaçőes de intervençăo ambiental respectivos, onde constem os dados de origem da floresta a ser explorada;

II - o recolhimento da Taxa Florestal correspondente ao carvăo vegetal declarado.

§ 2ş - O reconhecimento da isençăo prevista no inciso II do caput independe de requerimento do interessado e compete ŕ própria autoridade incumbida de praticar o ato ou de fornecer o documento, constatada a finalidade a que se destina.

CAPÍTULO III

DA ALÍQUOTA E DA BASE DE CÁLCULO

Art. 4ş - As alíquotas da Taxa Florestal săo as definidas na tabela constante do Anexo II deste regulamento, expressas pela quantidade e/ou fraçăo do valor da Unidade Fiscal do Estado de Minas Gerais (Ufemg), prevista no art. 224 da Lei nş 6.763, de 26 de dezembro de 1975, vigente no męs da ocorręncia do fato gerador.

(12) Art. 5ş - A Taxa Florestal tem por base de cálculo o custo estimado da atividade de polícia administrativa exercida pelo Estado por meio do Instituto Estadual de Florestas - IEF - ou da Secretaria de Estado de Meio Ambiente e Desenvolvimento Sustentável - Semad -, e seu valor resulta da aplicaçăo das alíquotas, de que trata o art. 4ş, sobre a quantidade de produto ou subproduto florestal, conforme o caso, em quilograma ou metros cúbicos, relacionado na tabela constante do Anexo II deste regulamento.

Năo surtiu efeitos - Redaçăo original:

“Art. 5ş - A Taxa Florestal tem por base de cálculo a quantidade do produto ou subproduto extraído ou consumido, expressa na unidade de medida correspondente, nos termos do Anexo II deste regulamento.”

§ 1ş - Nas hipóteses de supressăo ou colheita da cobertura vegetal, com ou sem destoca e cataçăo, serăo aplicados os critérios técnicos de rendimento volumétrico adotados pela autoridade ambiental, nos termos de Resoluçăo Conjunta da Secretaria de Estado de Meio Ambiente e Desenvolvimento Sustentável - Semad - e do Instituto Estadual de Florestas - IEF - e de acordo com as tipologias florestais peculiares ŕ área.

§ 2ş - Os fatores de conversăo do produto para subproduto florestal serăo definidos por meio de ato conjunto da Semad e do IEF.

(14) Art. 6ş - Revogado

Năo surtiu efeitos - Redaçăo original:

“Art. 6ş - O valor da Taxa Florestal a ser pago tem por referęncia o custo estimado da atividade de polícia administrativa exercida pelo Estado por meio do IEF ou pela Semad e resulta da aplicaçăo das alíquotas previstas na tabela constante do Anexo II deste regulamento sobre a base de cálculo definida nos termos do art. 5ş.”

CAPÍTULO IV

DA SUJEIÇĂO PASSIVA

(1) Art. 7ş - Săo contribuintes da Taxa Florestal os proprietários rurais, os possuidores a qualquer título de terras ou florestas e as empresas cuja finalidade principal ou subsidiária seja a produçăo ou a extraçăo de produto ou subproduto de origem florestal, sujeitos a controle e fiscalizaçăo das referidas atividades.

Năo surtiu efeitos - Redaçăo original:

“Art. 7ş - Săo contribuintes da Taxa Florestal os proprietários rurais e os possuidores a qualquer título de terras ou florestas, sujeitos ao controle e ŕ fiscalizaçăo das referidas atividades.”

(2) Art. 8ş - Respondem solidariamente com o contribuinte pelo pagamento da taxa, multa e demais acréscimos legais:

Năo surtiu efeitos - Redaçăo original:

“Art. 8ş - Respondem solidariamente pelo recolhimento da taxa, multa e demais acréscimos legais:”

I - as indústrias em geral, em especial, siderúrgicas, metalúrgicas, panificadoras, usinas, engenhos, cerâmicas, cimenteiras e mineraçőes, que utilizem, como combustível, lenha ou carvăo extraídos no Estado;

II - os laboratórios, as drogarias ou as indústrias químicas que utilizem, de qualquer forma, espécies vegetais no preparo de medicamentos, essęncias, óleos, extratos ou perfumarias;

III - as empresas de construçăo que utilizem madeira em bruto ou beneficiada e os depósitos de material de construçăo em idęntica situaçăo;

IV - quaisquer indústrias de aproveitamento de produtos vegetais, inclusive serrarias, carpintarias e fábricas de móveis e de papel e celulose, que utilizem madeira em bruto ou beneficiada;

(2) V - as empresas cuja finalidade principal ou subsidiária seja o comércio de produto ou subproduto de origem florestal;

Năo surtiu efeitos - Redaçăo original:

“V - as empresas cuja finalidade principal ou subsidiária seja a produçăo, a extraçăo ou o comércio de produto ou subproduto de origem florestal.”

(3) VI - o transportador, em relaçăo ao produto ou subproduto florestal transportado sem a respectiva guia de controle ambiental ou de outro documento de controle instituído para tal fim.

CAPÍTULO V

DO LOCAL, DA FORMA E DO PRAZO DE RECOLHIMENTO

Art. 9ş - A Taxa Florestal é devida no momento da intervençăo ambiental que dependa ou năo de autorizaçăo ou de licença.

§ 1ş - Entende-se por intervençăo ambiental, para fins de cobrança da Taxa Florestal, toda açăo, dependente ou năo de autorizaçăo ou licença, habilitada ou năo por deferimento em solicitaçăo, que tenha como fim qualquer ato, de pessoa física ou jurídica, que implique alteraçăo do meio ambiente, tais como:

I - a supressăo de cobertura vegetal nativa, com ou sem destoca, para uso alternativo do solo;

II - a destoca em área remanescente de supressăo de vegetaçăo nativa;

III - o corte ou aproveitamento de árvores isoladas nativas vivas;

IV - o manejo sustentável da vegetaçăo nativa;

V - a supressăo de maciço florestal ou destoca de origem plantada;

VI - o aproveitamento de material lenhoso.

§ 2ş - Considera-se solicitaçăo de intervençăo ambiental os requerimentos e os pedidos para homologaçăo de atos sobre atividades sob o controle do Estado que impliquem em alteraçăo da cobertura florestal.

Art. 10 - A Taxa Florestal será recolhida nos seguintes prazos:

I - no momento do requerimento da intervençăo ambiental ou do procedimento de homologaçăo de declaraçăo de colheita e comercializaçăo;

II - até cinco dias da cięncia da concessăo do regime especial nos termos do Capítulo VI ou conforme a escala de recolhimentos prevista no § 9ş do art. 12, ambos deste regulamento;

(5) III - até dez dias contados da comunicaçăo de que trata o caput do art. 30, na hipótese de constataçăo de atividades irregulares relacionadas ŕ falta de comprovaçăo de origem, ŕ extraçăo, ao transporte, ao armazenamento ou ao consumo de produtos ou subprodutos de origem florestal, acrescida da multa prevista no inciso II do caput do art. 33;

Efeitos de 29/12/2018 a 29/03/2019 - Redaçăo original:

“III - até dez dias contados da intimaçăo para recolhimento do tributo relacionado com autuaçăo decorrente de infraçăo ambiental que resulte em supressăo de cobertura florestal;”

IV - até dez dias contados da intimaçăo do resultado da análise que apontar diferença a menor na volumetria fixada no requerimento da intervençăo ambiental integrado ao processo de licenciamento ambiental.

Art. 11 - A Taxa Florestal será recolhida nos terminais de autoatendimento e nos caixas da rede bancária credenciada, mediante Documento de Arrecadaçăo Estadual - DAE -, disponível no endereço http://daeonline1.fazenda.mg.gov.br/daeonline/executeReceitaOrgaosEstaduais.action, junto ŕ unidade administrativa ambiental ou nos sistemas corporativos da Semad ou do IEF.

§ 1ş - Na hipótese de diferença detectada no valor da Taxa Florestal quando do recebimento do requerimento de colheita e comercializaçăo, do procedimento de homologaçăo da declaraçăo de colheita e comercializaçăo pelo IEF ou da solicitaçăo de intervençăo ambiental, o contribuinte poderá, no prazo máximo de vinte e quatro horas, apresentar o DAE complementar relativo ŕ diferença devidamente quitado.

§ 2ş - Excetuada a hipótese prevista no § 11 do art. 12, na nota fiscal que acobertar o transporte deverá constar a numeraçăo do DAE relativo ŕ Taxa Florestal respectiva.

(25) § 3ş - Os prazos fixados para o recolhimento da Taxa Florestal só vencem em dia de expediente na rede bancária onde deva ser efetuado o pagamento.

CAPÍTULO VI

DO REGIME ESPECIAL DE TRIBUTAÇĂO

Seçăo Única

Do Recolhimento da Taxa por Substituiçăo Tributária

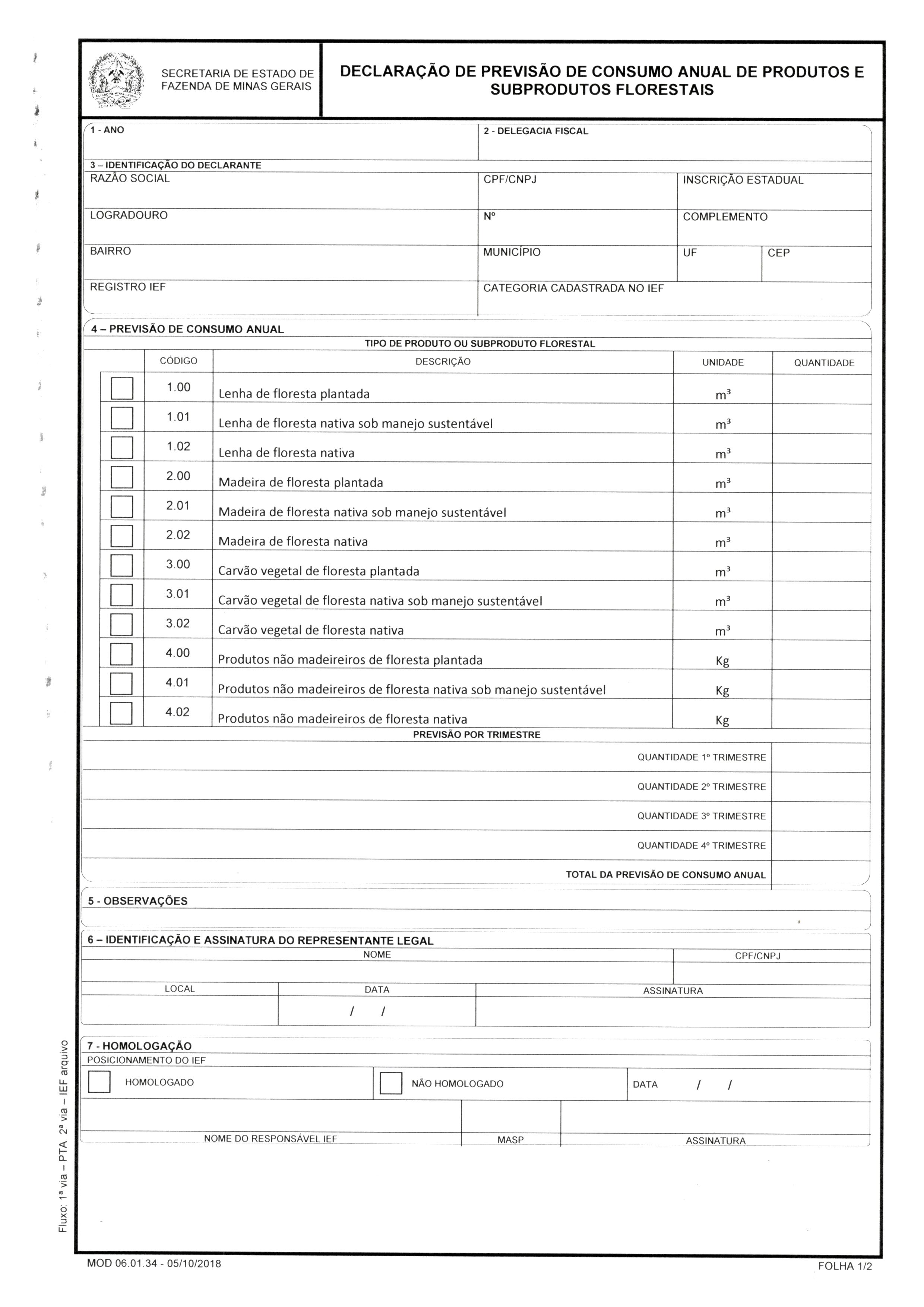

Art. 12 - Ao consumidor de produtos e subprodutos florestais poderá ser autorizado o recolhimento, na condiçăo de substituto tributário, da Taxa Florestal devida por seus fornecedores em face das atividades de intervençăo ambiental, relativa ao período de até doze meses contados da data da homologaçăo da Declaraçăo de Previsăo de Consumo Anual de Produtos e Subprodutos Florestais, observado o exercício financeiro.

§ 1ş - O tratamento tributário de que trata o caput será autorizado mediante regime especial concedido pelo titular da Delegacia Fiscal a que estiver circunscrito o estabelecimento requerente, nos termos dos arts. 49 a 64 do Regulamento do Processo e dos Procedimentos Tributários Administrativos - RPTA -, estabelecido pelo Decreto nş 44.747, de 3 de março de 2008, que estabelecerá as condiçőes e o prazo para fruiçăo do benefício, desde que o requerente:

I - esteja cumprindo com regularidade suas obrigaçőes fiscais;

II - possua bons antecedentes junto ŕ Fazenda Pública Estadual;

III - esteja cumprindo as obrigaçőes estabelecidas pela Lei nş 20.922, de 16 de outubro de 2013;

IV - esteja em situaçăo que possa ser emitida certidăo de débitos tributários negativa ou positiva com efeitos de negativa para com a Fazenda Pública Estadual.

§ 2ş - O requerimento de regime especial deverá ser instruído com:

I - Declaraçăo de Previsăo de Consumo Anual de Produtos e Subprodutos Florestais homologada, em caráter precário, pelo IEF;

II - relaçăo dos fornecedores de produtos ou subprodutos florestais, contendo os seguintes dados:

a) nome do fornecedor;

b) número da inscriçăo no Cadastro Nacional de Pessoas Jurídicas - CNPJ - ou no Cadastro de Pessoas Físicas - CPF - e da inscriçăo estadual do fornecedor;

c) domicílio tributário completo do fornecedor;

d) coordenadas geográficas das áreas de origem da matéria-prima;

III - estimativa da quantidade de fornecimento de produtos ou subprodutos florestais pelo fornecedor no prazo de doze meses;

IV - anuęncia formal por meio de termo de adesăo dos fornecedores ŕs disposiçőes do regime especial, mediante Termo de Adesăo protocolizado no Sistema Integrado de Administraçăo da Receita Estadual - SIARE -, homologado pelo titular da Delegacia Fiscal responsável pelo acompanhamento fiscal do consumidor de produtos e subprodutos florestais.

§ 3ş - A alteraçăo do rol de fornecedores constantes do regime especial concedido, seja pela inclusăo ou pela exclusăo, deverá ser requerida com antecedęncia de dez dias junto ŕ Delegacia Fiscal a que estiver circunscrito o beneficiário do regime especial, hipótese em que deverá ser apresentada a nova relaçăo dos fornecedores de produtos e subprodutos florestais, conforme previsto no inciso II do § 2ş, informando o fornecedor substituto e o substituído.

§ 4ş - O IEF terá trinta dias, a contar do protocolo, para homologar a Declaraçăo de Previsăo de Consumo Anual de Produtos e Subprodutos Florestais de que trata o inciso I do § 2ş.

§ 5ş - Decorrido o prazo previsto no § 4ş sem manifestaçăo do IEF, a declaraçăo protocolada será considerada homologada.

§ 6ş - O regime especial terá vigęncia até o último dia do exercício de sua concessăo e, respeitadas as regras relativas ŕ inclusăo e ŕ exclusăo de fornecedores, sua prorrogaçăo dependerá da protocolizaçăo, até o último dia do męs de novembro do ano corrente, da declaraçăo de previsăo de consumo anual para o exercício subsequente, devidamente homologada pelo IEF.

§ 7ş - O fornecedor poderá renunciar aos termos do regime especial, mediante pedido de cessaçăo de Termo de Adesăo, protocolizado no SIARE, hipótese em que será o responsável pelo recolhimento da Taxa Florestal relativa ao saldo das declaraçőes ou requerimentos de colheita e comercializaçăo em seu nome.

§ 8ş - Os fornecedores de produtos e subprodutos florestais e o beneficiário do regime especial concedido respondem pelas obrigaçőes tributárias decorrentes da inobservância do regime.

(17) § 9ş - O valor a recolher da Taxa Florestal poderá ser dividido em até quatro parcelas, iguais e sucessivas, se referente a um exercício completo, ou, se referente a período inferior, em tantas parcelas possíveis quantos forem os trimestres contados a partir do momento de ingresso no regime especial até o final do exercício de ocorręncia do ingresso, desde que o solicitante manifeste tal opçăo no pedido de regime especial, observada a seguinte escala:

(17) I - primeira parcela, até o quinto dia útil do męs de abril do ano em curso;

(17) II - segunda parcela, até o quinto dia útil do męs de julho do ano em curso;

(17) III - terceira parcela, até o quinto dia útil do męs de outubro do ano em curso;

(17) IV - quarta parcela, até o quinto dia útil do męs de dezembro do ano em curso.

Efeitos de 29/12/2018 a 12/09/2019 - Redaçăo original:

“§ 9ş - O valor a recolher da Taxa Florestal poderá ser dividido em até quatro vezes, iguais e sucessivas, desde que solicitado pelo beneficiário do regime especial quando do seu requerimento, devendo ser respeitada a seguinte escala:

a) primeira parcela, até o 5ş dia útil do męs de abril do ano em curso;

b) segunda parcela, até o 5ş dia útil do męs de julho do ano em curso;

c) terceira parcela, até o 5ş dia útil do męs de outubro do ano em curso;

d) quarta parcela, até o 5ş dia útil do męs de dezembro do ano em curso.”

(24) § 10 - Revogado

Efeitos de 29/12/2018 a 12/09/2019 - Redaçăo original:

“§ 10 - O detentor do regime especial concedido deverá remeter para o IEF, mensalmente, arquivo eletrônico contendo planilha referenciando as declaraçőes ou requerimentos de colheita e comercializaçăo, vinculando os respectivos documentos de controle ambiental, se for o caso, e as respectivas notas fiscais do męs imediatamente anterior, próprias ou de seus fornecedores, de forma a aferir a quantidade de produtos e subprodutos florestais declarados, a previsăo de consumo anual e quantidade efetivamente consumida.”

(17) § 11 - Concedido o regime especial, além do documento de controle ambiental, os produtos ou subprodutos florestais, durante o transporte, serăo acobertados por nota fiscal, na qual deverá ser consignado o número do regime e a expressăo: “Recolhimento da Taxa Florestal - Substituiçăo Tributária nos termos do art. 12 do Regulamento da Taxa Florestal”, observado o seguinte:

(18) I - o detentor do regime especial deverá emitir e registrar Nota Fiscal Eletrônica - NF-e, modelo 55, série 500, relativa ŕ entrada de produto ou subproduto florestal, remetido por produtor rural pessoa física com a utilizaçăo de nota fiscal de produtor, modelo 4, de nota fiscal avulsa de produtor, modelo 4, ou de Nota Fiscal Avulsa emitida por meio do SIARE, observado o disposto no inciso IV;

(18) II - nas notas fiscais mencionadas no inciso I, emitidas pelo produtor rural pessoa física, deverá constar no campo “Informaçőes Complementares” o número da respectiva Guia de Controle Ambiental - GCA - ou, nos casos em que houver dispensa da guia, o número da respectiva Declaraçăo de Colheita e Comercializaçăo - DCC -, o respectivo número do Requerimento de Colheita e Comercializaçăo - RCC -, ou o número de documento que substitua estes últimos;

(18) III - o fornecedor de produto ou subproduto florestal, inclusive o produtor rural, inscrito no Cadastro de Contribuintes do ICMS, emitirá NF-e, modelo 55, série 500, nas operaçőes que realizarem com o detentor do regime especial concedido;

(18) IV - nas NF-e, modelo 55, série 500, mencionadas neste parágrafo, além das demais indicaçőes exigidas pela legislaçăo, deverăo constar as informaçőes relacionadas no inciso II, que serăo lançadas na TAG <obsCont>, no grupo de Informaçőes Adicionais da NF-e, modelo 55, série 500, da seguinte forma:

(18) a) para informaçăo do número da Guia de Controle Ambiental, o campo “xCampo” deverá ser preenchido com o conteúdo <GCA>, e o campo <xTexto> com o respectivo número;

(18) b) para informaçăo do número de autorizaçăo da supressăo florestal, o campo “xCampo” deverá ser preenchido com o conteúdo <DCC> ou <RCC>, conforme o caso, e o campo <xTexto> com o respectivo número da DCC, ou do respectivo número do RCC.

Efeitos de 29/12/2018 a 12/09/2019 - Redaçăo original:

“§ 11 - Concedido o regime especial, além do documento de controle ambiental, o transporte dos produtos ou subprodutos florestais será acobertado por nota fiscal, na qual deverá ser consignado o número do regime e a expressăo: “Recolhimento da Taxa Florestal - Substituiçăo Tributária nos termos do art. 12 do Regulamento da Taxa Florestal”.”

§ 12 - Na hipótese de redimensionamento a maior da quantidade declarada como previsăo de consumo anual de produtos ou subprodutos florestais ou ocorrendo a necessidade de consumo de produtos ou subprodutos florestais superior ao declarado, o contribuinte deverá requerer ao IEF, até o término do męs de outubro de cada exercício, a análise de seu pedido de suplementaçăo, instruído com a comprovaçăo do recolhimento da Taxa Florestal correspondente ao acréscimo solicitado.

(18) § 13 - Na eventualidade de a quantidade volumétrica de produtos e subprodutos florestais constante da Declaraçăo de Previsăo de Consumo Anual ser superior ao efetivamente utilizado no período de apuraçăo referente ao exercício de vigęncia do regime especial, o valor excedente será:

(18) I - deduzido do montante a ser recolhido a título de Taxa Florestal devida por substituiçăo tributária no exercício subsequente, na hipótese de renovaçăo do regime especial;

(18) II - objeto de pedido de restituiçăo, nos termos do § 2ş do art. 13, na hipótese de pedido de cessaçăo ou de término do regime especial em razăo de sua năo renovaçăo.

(26) § 14 - O estabelecimento consumidor localizado no Estado poderá ser autorizado a recolher, na condiçăo de substituto tributário, a Taxa Florestal devida pelo estabelecimento rural de mesma titularidade, relativamente aos produtos e subprodutos florestais que lhe forem por este fornecidos, desde que năo reste prejudicada a efetividade do controle fiscal.

(26) § 15 - A autorizaçăo de que trata o § 14 será concedida mediante regime especial de competęncia do titular da Delegacia Fiscal a que estiver circunscrito o estabelecimento requerente, que deverá observar as condiçőes e os prazos definidos neste artigo para fruiçăo do benefício.

CAPÍTULO VII

DO RECOLHIMENTO INDEVIDO

Art. 13 - O pedido de restituiçăo de indébito será realizado por meio do SIARE, no endereço eletrônico https://www2.fazenda.mg.gov.br/sol/ctrl/SOL/SERVWEB/CADASTRO_002?ACAO=VISUALIZAR, contendo as informaçőes relativas ao recolhimento indevido e, sempre que possível, o valor a ser restituído.

(19) § 1ş - Para os efeitos do disposto no caput, visando a apuraçăo da liquidez e da certeza da importância passível de restituiçăo, o interessado instruirá o requerimento, anexando eletronicamente:

I - cópia do comprovante do recolhimento tido como indevido;

II - cópia do documento de identidade e do CPF, se pessoa física;

III - cópia do contrato social ou alteraçăo que contenha cláusula administrativa ou estatuto acompanhado da ata da assembleia de eleiçăo da última diretoria e cópia do documento de identidade e do CPF do sócio-gerente, diretor ou presidente, se pessoa jurídica;

IV - original ou cópia da procuraçăo autenticada em cartório, cópia dos documentos de identidade e CPF do procurador, se for o caso;

V - declaraçăo expedida pela autoridade responsável da Semad ou do IEF, conforme o caso, com a informaçăo de que o fato gerador năo se efetivou ou com a informaçăo de ocorręncia de hipótese prevista na legislaçăo que fundamente a restituiçăo.

(20) § 2ş - Na hipótese de pedido de restituiçăo de importância paga a título de Taxa Florestal por substituiçăo tributária, em decorręncia de pedido de cessaçăo ou de término do regime especial em razăo de sua năo renovaçăo, os valores a serem restituídos serăo apurados mediante confronto entre o recolhimento tido como indevido e os valores constantes das NF-e, modelo 55, série 500, emitidas nos termos do § 11 do art. 12, indicando a volumetria, a descriçăo do produto ou subproduto florestal e as respectivas guias de controle ambiental, declaraçőes ou requerimentos de colheita e comercializaçăo.

Art. 14 - A restituiçăo de indébito tributário relativo a tributos que comportem transferęncia do respectivo encargo financeiro somente será feita a quem prove havę-lo assumido, ou, no caso de o ter transferido a terceiro, estar por este expressamente autorizado a recebę-la.

Art. 15 - O pedido de restituiçăo de indébito tributário será decidido pelo Superintendente Regional da Fazenda ou por servidor investido dessa funçăo por delegaçăo.

Art. 16 - Instruído regularmente o pedido, a decisăo será proferida no prazo de trinta dias.

Parágrafo único - Caso a apuraçăo do valor a restituir năo seja concluída no prazo previsto no caput, a autoridade competente poderá prorrogá-lo por uma vez e por até igual período.

Art. 17 - Deferido o pedido de restituiçăo, ela se efetivará:

I - sob a forma de deduçăo de valores devidos pelo sujeito passivo ŕ Fazenda Pública Estadual;

II - em moeda corrente, nos demais casos.

§ 1° - Na hipótese do inciso I do caput:

I - năo serăo deduzidos créditos tributários com exigibilidade suspensa, ressalvada a concordância expressa do contribuinte na hipótese de parcelamento;

II - a deduçăo será realizada de ofício pela autoridade competente, restituindo-se eventual saldo na forma estabelecida no inciso II do caput.

§ 2ş - A certidăo de débito tributário positiva năo constitui impedimento ao deferimento do pedido de restituiçăo, hipótese em que a restituiçăo se efetivará mediante deduçăo dos valores devidos pelo sujeito passivo e, havendo saldo a restituir, na forma do inciso II do caput.

Art. 18 - Do indeferimento do pedido de restituiçăo de indébito tributário cabe impugnaçăo ao Conselho de Contribuintes.

CAPÍTULO VIII

DAS OBRIGAÇŐES DO CONTRIBUINTE DA TAXA FLORESTAL

E DA DOCUMENTAÇĂO AMBIENTAL

Seçăo I

Das Obrigaçőes Gerais

Art. 19 - Săo obrigaçőes do contribuinte da Taxa Florestal, observados a forma e os prazos previstos na legislaçăo tributária, além de recolher a taxa e, sendo o caso, os acréscimos legais:

I - inscrever-se no cadastro do IEF;

II - arquivar, mantendo-os, conforme o caso, pelos prazos previstos no § 1ş:

a) por ordem cronológica de deferimento ou de homologaçăo, as solicitaçőes de intervençăo ambiental, os requerimentos de colheita e comercializaçăo e as declaraçőes de colheita e comercializaçăo de produtos ou subprodutos florestais;

b) arquivos digitais referentes ŕs NF-e relativas ŕs entradas, no caso de consumo de produtos ou subprodutos florestais, e ŕs saídas, no caso de comércio de produtos ou subprodutos florestais, sob sua guarda e responsabilidade, quando obrigado a emiti-las;

III - elaborar, preencher, exibir ou entregar ao Fisco documentos, programas e arquivos com registros eletrônicos, comunicaçőes, relaçőes e formulários de interesse da administraçăo tributária, relacionados ou năo com sua escrita fiscal ou contábil, quando solicitado ou nos prazos estabelecidos pela legislaçăo tributária;

IV - elaborar, preencher, exibir ou entregar ao IEF ou ŕ Semad, conforme o caso, documentos, programas e arquivos com registros eletrônicos, comunicaçőes, relaçőes e formulários de interesse da administraçăo ambiental estadual, quando solicitado ou nos prazos estabelecidos pela legislaçăo ambiental;

V - comunicar ŕ repartiçăo fazendária, ao IEF e ŕ Semad, no prazo de cinco dias, contado do registro do ato no órgăo competente ou da ocorręncia do fato, alteraçăo contratual ou estatutária, mudança de endereço comercial e de domicílio civil dos sócios, venda ou transferęncia de estabelecimento, encerramento ou paralisaçăo temporária de atividades;

VI - transportar produtos ou subprodutos florestais acobertados por documento fiscal e pelos documentos ambientais específicos;

VII - cumprir todas as exigęncias previstas na legislaçăo tributária e ambiental, neste regulamento e em regime especial.

§ 1° - Nas hipóteses dos incisos II a IV do caput, quando os documentos se relacionarem com a apuraçăo de crédito tributário:

I - sem exigęncia formalizada, o prazo de arquivamento é de cinco anos, contado a partir do primeiro dia do exercício seguinte ŕquele em que o lançamento poderia ter sido efetuado;

II - com exigęncia formalizada, para o arquivamento será observado o prazo de prescriçăo aplicável ao crédito tributário.

§ 2ş - As comunicaçőes de que trata o inciso V do caput poderăo ser supridas por informaçőes obtidas em órgăos externos, nos termos de convęnios celebrados entre esses órgăos e a Secretaria de Estado de Fazenda, que ficarăo sujeitas ŕ confirmaçăo pelo Fisco Estadual.

Seçăo II

Do Cadastro e Registro junto ao Instituto Estadual de Florestas

Art. 20 - Săo obrigadas ao cadastro e registro junto ao IEF as pessoas físicas e jurídicas, inclusive o produtor rural, que explorem, industrializem, comercializem, beneficiem, utilizem, consumam ou transportem, no Estado de Minas Gerais, sob qualquer forma e de qualquer origem, produtos e subprodutos da flora nativa e plantada.

§ 1ş - Para fins de cadastramento e registro deve ser observada a inscriçăo no CNPJ ou no CPF, conforme o caso.

§ 2ş - A pessoa física ou jurídica estabelecida em outra unidade da Federaçăo e que exerça as atividades listadas no caput com o uso de produtos florestais in natura de essęncia nativa ou de carvăo vegetal, adquiridos no Estado de Minas Gerais, fica também obrigada ao cadastramento e registro.

§ 3ş - As pessoas físicas ou jurídicas, inclusive o produtor rural, sujeitas ao cadastro, receberăo apenas um número de registro por estabelecimento.

§ 4ş - É obrigatório o cadastro de filiais das pessoas jurídicas, inclusive o depósito fechado.

(21) § 5ş - Relativamente aos procedimentos de cadastro e registro, o sujeito passivo deverá observar a regulamentaçăo do IEF.

Efeitos de 29/12/2018 a 12/09/2019 - Redaçăo original:

“§ 5ş - O IEF, por meio de resoluçăo específica, regulará os procedimentos de cadastro e registro.”

Seçăo III

Da Documentaçăo Fiscal e Ambiental

Art. 21 - Săo documentos administrativos com efeitos fiscais para a caracterizaçăo da exigibilidade da Taxa Florestal:

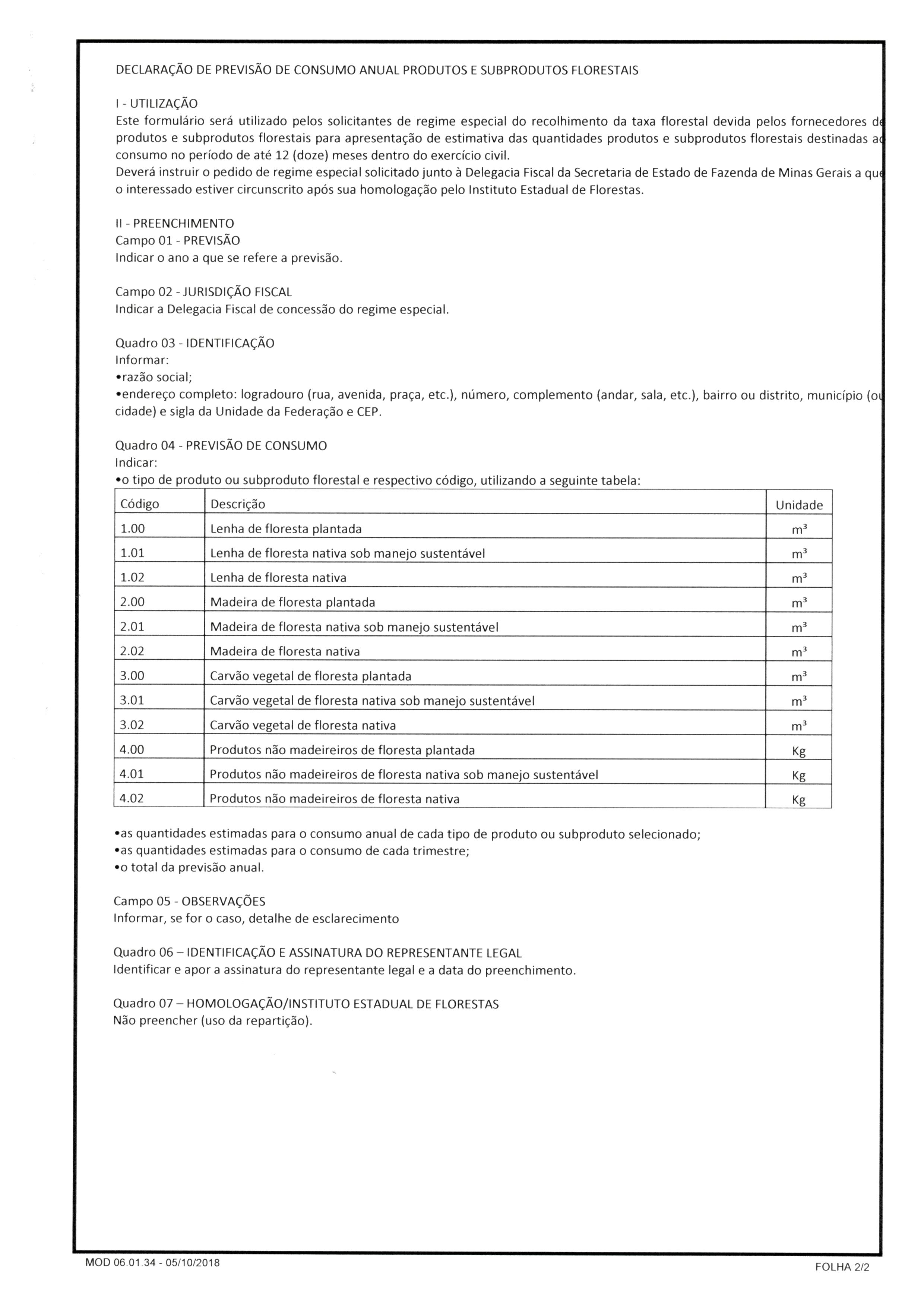

I - Declaraçăo de Previsăo de Consumo Anual de Produtos e Subprodutos Florestais, conforme Anexo III deste regulamento;

II - Plano de Suprimento Sustentável - PSS;

III - Comprovaçăo Anual de Suprimento - CAS;

IV - Declaraçăo de Colheita e Comercializaçăo - DCC;

V - Requerimento de Colheita e Comercializaçăo de Florestas Plantadas;

VI - Guia de Controle Ambiental - GCA ou outro documento de controle instituído para tal fim;

VII - Autorizaçăo para Intervençăo Ambiental - AIA;

VIII - Documento Autorizativo para Intervençăo Ambiental - DAIA;

IX - Auto de Infraçăo Ambiental;

X - outros documentos utilizados para adoçăo de atos administrativos derivados de solicitaçăo dos empreendedores que impliquem na informaçăo ou na determinaçăo da volumetria e especificaçăo do tipo de produto florestal.

Parágrafo único - A critério da Semad e do IEF poderăo ser instituídos outros documentos de controle.

CAPÍTULO IX

DA FISCALIZAÇĂO E DOS PROCEDIMENTOS PARA O LANÇAMENTO

DO CRÉDITO TRIBUTÁRIO RELATIVO Ŕ TAXA FLORESTAL

Seçăo I

Da Fiscalizaçăo

Art. 22 - A fiscalizaçăo da Taxa Florestal compete ŕ Secretaria de Estado de Fazenda.

Parágrafo único - As autoridades fiscais, no exercício de suas funçőes, poderăo valer-se, além dos documentos listados no artigo anterior, subsidiariamente, de outros livros e documentos, físicos ou eletrônicos.

Art. 23 - A exigęncia da Taxa Florestal será formalizada em auto de infraçăo, quando apurada pela fiscalizaçăo a falta ou insuficięncia de seu recolhimento ou qualquer irregularidade prevista neste regulamento.

Parágrafo único - O Processo Tributário Administrativo - PTA -, referente ŕ Taxa Florestal, terá idęntica formaçăo e tramitaçăo e, ainda, obedecerá aos prazos dos demais PTAs previstos no RPTA.

Art. 24 - Năo será objeto de impugnaçăo o crédito tributário resultante do năo recolhimento da Taxa Florestal cuja exigibilidade decorra de declaraçăo, requerimento ou solicitaçăo em que fique definida a tipologia florestal e mensurada a quantidade de produto ou subproduto florestal, hipótese em que será denominado crédito tributário de natureza năo contenciosa.

§ 1ş - O crédito tributário previsto no caput, inclusive as multas correspondentes, serăo, por meio eletrônico, enviados para inscriçăo em dívida ativa.

§ 2ş - O sujeito passivo terá cięncia do envio para inscriçăo em dívida ativa do crédito tributário de que trata o caput em seu domicílio tributário eletrônico ou, caso năo o possua, mediante publicaçăo no Diário Eletrônico da Secretaria de Estado de Fazenda.

(6) Art. 24-A - Nos casos de interposiçăo de impugnaçăo ao lançamento da Taxa Florestal e quando solicitado, a Semad ou o IEF deverá prestar informaçőes ŕ SEF para subsidiar a respectiva manifestaçăo fiscal.

Seçăo II

Do Arbitramento

Art. 25 - Para os fins de apuraçăo da base de cálculo da Taxa Florestal, quando o volume lenhoso obtido com desmatamento ou queimada irregulares năo for passível de apuraçăo, o mesmo será presumido em face da área desmatada e da tipologia de sua vegetaçăo, e nas seguintes hipóteses:

I - o contribuinte năo exibir ŕ fiscalizaçăo os elementos necessários ŕ comprovaçăo do volume de material lenhoso explorado;

II - for constatado local onde seja evidenciado desmatamento ou queimada irregular;

III - ficar comprovado que os lançamentos nos documentos fiscais e ambientais năo refletem o volume real de material lenhoso;

IV - a atividade do contribuinte se realizar sem a emissăo dos documentos ambientais e fiscais correspondentes;

V - ficar comprovado que o contribuinte năo emite regularmente a documentaçăo ambiental e fiscal relativa ŕs atividades sujeitas ŕ incidęncia da taxa;

VI - em qualquer outra hipótese em que sejam omissos ou năo mereçam fé a declaraçăo, o esclarecimento prestado ou o documento expedido pelo sujeito passivo ou por terceiro legalmente obrigado.

Art. 26 - Para presumir o volume e a tipologia do material lenhoso serăo observados os seguintes parâmetros:

I - individualizaçăo da área submetida ŕ intervençăo ambiental por georreferenciamento;

II - dimensionamento da área submetida ŕ intervençăo ambiental;

III - identificaçăo das espécies atingidas pela intervençăo ambiental em face de sua tipologia vegetal, e, caso năo seja possível essa identificaçăo, informaçăo da tipologia vegetal adjacente ŕ área atingida pela intervençăo irregular;

IV - quantificaçăo de rendimento lenhoso por hectare e por tipologia vegetal:

a) campo cerrado: 16,67 mł/ha;

b) cerrado sensu stricto: 30,67 mł/ha;

c) cerradăo: 66,67mł/ha;

d) floresta estacional decidual: 46,67mł/ha;

e) floresta estacional semidecidual: 83,33mł/ha;

f) floresta ombrófila: 133,33mł/ha.

Seçăo III

Procedimentos para a Autuaçăo de Créditos Tributários Relativos ŕ Taxa Florestal

Art. 27 - A Semad e o IEF deverăo observar as disposiçőes deste capítulo para o encaminhamento ŕ Diretoria de Gestăo Fiscal da Superintendęncia de Fiscalizaçăo da Secretaria de Estado de Fazenda - DGF/ SUFIS/SEF - das informaçőes necessárias ŕ instruçăo do lançamento do crédito tributário relativo ŕ Taxa Florestal devida por pessoas físicas ou jurídicas que figurem como:

I - sujeito passivo em processos administrativos ambientais cuja infraçăo ambiental implique na exigibilidade da Taxa Florestal;

II - responsáveis pelos requerimentos de intervençăo ambiental, declaraçőes ou comunicaçőes de exploraçăo e comercializaçăo de produtos e subprodutos florestais sem o recolhimento regular da Taxa Florestal.

Parágrafo único - O lançamento abrangerá os débitos existentes em nome do devedor, na condiçăo de contribuinte ou responsável, identificados nos processos de fiscalizaçăo ambiental, nos processos administrativos ambientais ou nos expedientes onde seja constatada a ocorręncia do fato gerador da Taxa Florestal ou que, mesmo tendo ocorrido a cobrança administrativa, năo tenha havido a quitaçăo do débito.

Seçăo IV

Das Açőes Conjuntas

Art. 28 - A SEF, a Semad e o IEF prestarăo mútua colaboraçăo no desenvolvimento das atividades vinculadas ŕ defesa e ŕ cobrança do crédito tributário, especialmente em relaçăo ŕ disponibilizaçăo de informaçőes e documentos.

§ 1ş - Os sistemas corporativos dos órgăos signatários, observados os requisitos de segurança da informaçăo e de sigilo fiscal, serăo disponibilizados mediante requisiçăo formal assinalando a motivaçăo da requisiçăo.

§ 2ş - Serăo disponibilizados os dados e as informaçőes inerentes ŕ fiscalizaçăo ambiental que possam subsidiar a fiscalizaçăo tributária da Taxa Florestal.

§ 3ş - O fornecimento de dados e informaçőes a que se refere o § 2ş será realizado preferencialmente por meio eletrônico ou acesso on-line operacionalizado por servidores credenciados.

Art. 29 - Os procedimentos para o encaminhamento de informaçőes e documentos para instruçăo da lavratura de auto de infraçăo relativo ŕ Taxa Florestal serăo definidos em ato conjunto da SEF, do IEF e da Semad.

(7) Art. 30 - No momento da lavratura do auto de infraçăo ambiental relativo a atividades irregulares relacionadas ŕ falta de comprovaçăo de origem, ŕ extraçăo, ao transporte, ao armazenamento ou ao consumo de produtos ou subprodutos de origem florestal, o autuado deverá ser comunicado do prazo para pagamento da Taxa Florestal acrescido da multa prevista no inciso II do caput do art. 33.

(8) § 1ş - O contribuinte poderá recolher a Taxa Florestal devida e a multa respectiva no prazo previsto no inciso III do art. 10 por meio de DAE disponível na internet, fazendo constar no campo Informaçőes Complementares o número do auto de infraçăo ambiental.

(9) § 2ş - Verificada a falta de recolhimento da Taxa Florestal e da multa respectiva, a fiscalizaçăo tributária lavrará o auto de infraçăo, observado o disposto no RPTA.

Efeitos de 29/12/2018 a 29/03/2019 - Redaçăo original:

“Art. 30 - No momento da lavratura do auto de infraçăo ambiental, ante a constataçăo da ocorręncia do fato gerador da Taxa Florestal, o autuado deverá ser intimado formalmente a promover o recolhimento da respectiva taxa.

Parágrafo único - Caso năo seja possível definir o valor da Taxa Florestal no momento da constataçăo da infraçăo ambiental, a intimaçăo referida no caput será realizada por via postal, mediante carta registrada, a ser enviada ao infrator no prazo de até trinta dias, contado da data de lavratura do auto de infraçăo ambiental.”

Art. 31 - A documentaçăo relacionada com os processos de fiscalizaçăo ambiental ou administrativos ambientais deverăo ser arquivados pela Semad ou pelo IEF de acordo com a legislaçăo em vigor.Parágrafo único - A SEF ou a Advocacia Geral do Estado - AGE - poderăo solicitar os originais da documentaçăo para fins de utilizaçăo, análise e controle.

(11) Art. 32 - Revogado

Efeitos de 29/12/2018 a 29/03/2019 - Redaçăo original:

“Art. 32 - Nos casos de interposiçăo de impugnaçăo ao lançamento da Taxa Florestal e quando solicitado, a Semad ou o IEF deverá prestar informaçőes ou fornecer ŕ SEF dados para subsidiar a respectiva manifestaçăo fiscal.”

CAPÍTULO X

DAS PENALIDADES

Art. 33 - A falta de recolhimento ou o recolhimento a menor ou intempestivo da Taxa Florestal acarretará a aplicaçăo de multa, calculada sobre o valor da taxa devida, nos seguintes termos:

I - havendo espontaneidade no recolhimento do principal e dos acessórios, observado o disposto no § 1ş, a multa será de:

a) 0,15% (quinze centésimos por cento) do valor da taxa, por dia de atraso, até o trigésimo dia;

b) 9% (nove por cento) do valor da taxa, do trigésimo primeiro ao sexagésimo dia de atraso;

c) 12% (doze por cento) do valor da taxa, após o sexagésimo dia de atraso;

II - havendo açăo fiscal ou constataçăo de atividades irregulares relacionadas ŕ falta de comprovaçăo de origem, ŕ extraçăo, ao transporte, ao armazenamento ou ao consumo de produtos ou subprodutos de origem florestal, a multa será de 100% (cem por cento) do valor da taxa, observadas as seguintes reduçőes:

a) a 30% (trinta por cento) do valor da multa, quando o recolhimento ocorrer no momento da açăo fiscal ou da constataçăo da atividade irregular;

b) a 40% (quarenta por cento) do valor da multa, quando o recolhimento ocorrer no prazo de dez dias do recebimento do auto de infraçăo;

c) a 50% (cinquenta por cento) do valor da multa, quando o recolhimento ocorrer após o prazo previsto na alínea “b” e até trinta dias contados do recebimento do auto de infraçăo;

d) a 60% (sessenta por cento) do valor da multa, quando o recolhimento ocorrer após o prazo previsto na alínea “c” e antes de sua inscriçăo em dívida ativa;

(27) III – a partir da inscriçăo em dívida ativa, a multa de mora será de 20% (vinte por cento) do valor da taxa năo recolhida, desde que năo exigida mediante açăo fiscal.

(28) § 1ş - Ocorrendo o pagamento espontâneo somente da taxa, a multa prevista no inciso I do caput será exigida em dobro, limitada a 20% (vinte por cento) do valor da taxa năo recolhida, quando houver açăo fiscal, năo se aplicando a multa prevista no inciso II do caput.

Efeitos de 29/12/2018 a 31/08/2025 - Redaçăo original:

“§ 1ş - Ocorrendo o recolhimento espontâneo somente da taxa, a multa prevista no inciso I do caput será exigida em dobro, quando houver açăo fiscal, năo se aplicando a multa prevista no inciso II do caput.”

§ 2ş - Na hipótese de recolhimento parcelado, a multa será:

I - majorada em 50% (cinquenta por cento), quando se tratar do recolhimento espontâneo a que se refere o inciso I do caput;

II - de 100% (cem por cento) do valor da taxa, em caso de açăo fiscal, nos termos do inciso II do caput, sendo reduzida de acordo com as alíneas “b” a “d” do mesmo inciso, com base na data de recolhimento da entrada prévia. § 3ş - Ocorrendo a perda do parcelamento, as multas terăo os valores restabelecidos aos seus percentuais máximos.

Art. 34 - Nos casos de desmatamento ou queimada, quando feitos sem a observância do licencia- mento ou das autorizaçőes prévias, a taxa será devida com 100% (cem por cento) de acréscimo, sem prejuízo das multas e açőes penais decorrentes da inobservância da legislaçăo ambiental. Parágrafo único - Aplicam-se ŕ situaçăo descrita no caput, no que couber, as disposiçőes da Seçăo II do Capítulo IX.

CAPÍTULO XI

DAS DISPOSIÇŐES FINAIS E TRANSITÓRIAS

(22) Art. 35 - A partir de 1ş de janeiro de 2020, ficam revogados os regimes especiais concedidos pela Secretaria de Estado de Fazenda relativos ŕ Taxa Florestal.

Efeitos de 29/06/2019 a 12/09/2019 - Redaçăo dada pelo art. 1ş e vigęncia estabelecida pelo art. 3ş, ambos do Decreto nş 47.677 de 28/06/2019:

“Art. 35 - A partir de 1ş de outubro de 2019, ficam revogados os regimes especiais concedidos pela Secretaria de Estado de Fazenda relativos ŕ Taxa Florestal.”

Efeitos de 30/03/2019 a 28/06/2019 - Redaçăo dada pelo art. 4ş e vigęncia estabelecida pelo art. 6ş, ambos do Decreto nş 47.628 de 29/03/2019:

“Art. 35 - A partir de 1ş de julho de 2019, ficam revogados os regimes especiais concedidos pela Secretaria de Estado de Fazenda relativos ŕ Taxa Florestal.”

Efeitos de 13/02/2019 a 29/03/2019 - Redaçăo dada pelo art. 3ş e vigęncia estabelecida pelo art. 4ş, ambos do Decreto nş 47.618 de 12/02/2019:

“Art. 35 - A partir de 1ş de abril de 2019, ficam revogados os regimes especiais concedidos pela Secretaria de Estado de Fazenda relativos ŕ Taxa Florestal.”

Efeitos de 29/12/2018 a 12/02/2019 - Redaçăo original:

“Art. 35 - Quarenta e cinco dias após a publicaçăo deste regulamento, ficam revogados os regimes especiais concedidos pela Secretaria de Estado de Fazenda relativos ŕ Taxa Florestal.”

§ 1ş - Caso o beneficiário do regime especial revogado tenha interesse em adotar a sistemática prevista no art. 12, deverá:

I - requerer regime especial, nos termos do referido artigo, para que lhe seja atribuída a responsabilidade, na condiçăo de substituto tributário, pelo recolhimento da Taxa Florestal devida por seus fornecedores em face das atividades de intervençăo ambiental;

II - instruir o pedido do novo regime especial com a “Declaraçăo de Estoque dos Produtos e Sub- produtos Florestais”, conforme previsto em resoluçăo do Secretário de Estado de Fazenda.

§ 2ş - Na hipótese do inciso I do § 1ş, năo tendo havido o recolhimento do valor total da Taxa Florestal, o saldo de produtos e subprodutos das Declaraçőes de Colheita e Comercializaçăo - DCC - já homologadas ou das solicitaçőes de intervençăo ambiental já deferidas será computado no montante declarado como de previsăo de consumo anual.

§ 3ş - Năo havendo interesse do beneficiário do regime especial revogado na adoçăo da sistemática prevista no art. 12, a Taxa Florestal devida, relativa ao saldo constante da DCC ou do requerimento de comercializaçăo e colheita respectivos ou das solicitaçőes de intervençăo ambiental relacionadas, deverá ser recolhida:

I - pelo responsável pela respectiva DCC ou pela solicitaçăo de intervençăo ambiental, em até seis vezes mensais e consecutivas, hipótese em que poderá destinar a totalidade do saldo de produtos ou subprodutos florestais ao consumidor de seu interesse;

II - pelo beneficiário do regime especial revogado, em até tręs vezes mensais e consecutivas, hipótese em que, em face de contrato com o fornecedor, poderá adquirir o saldo respectivo.

§ 4ş - Năo é permitida a adoçăo das opçőes previstas nos §§ 1ş e 3ş de forma concomitante.

§ 5ş - A adoçăo das hipóteses previstas nos incisos I ou II do § 3ş năo desobriga o fornecedor da emissăo da documentaçăo fiscal e ambiental na movimentaçăo dos produtos e subprodutos florestais.

(23) Art. 35-A - Os regimes especiais de que trata o caput do art. 35, vigentes em 30 de março de 2019, ficam prorrogados até 31 de dezembro de 2019.

Efeitos de 29/06/2019 a 12/09/2019 - Redaçăo dada pelo art. 2ş e vigęncia estabelecida pelo art. 3ş, ambos do Decreto nş 47.677 de 28/06/2019:

“Art. 35-A - Os regimes especiais de que trata o caput do art. 35, vigentes em 30 de março de 2019, ficam prorrogados até 30 de setembro de 2019.”

Efeitos de 30/03/2019 a 28/06/2019 - Acrescido pelo art. 2ş e vigęncia estabelecida pelo art. 4ş, II, ambos do Decreto nş 47.664 de 30/05/2019:

“Art. 35-A - Os regimes especiais de que trata o caput do art. 35 deste regulamento, vigentes em 30 de março de 2019, ficam prorrogados até 30 de junho de 2019.”

Art. 36 - A Secretaria de Estado de Fazenda fica autorizada a disciplinar qualquer matéria de que trata o presente regulamento.

Art. 37 - Fica revogado o Decreto nş 36.110, de 4 de outubro de 1994.

Art. 38 - Este regulamento entra em vigor na data de sua publicaçăo.

Palácio da Liberdade, em Belo Horizonte, aos 28 de dezembro de 2018; 230° da Inconfidęncia Mineira e 197ş da Independęncia do Brasil.

FERNANDO DAMATA PIMENTEL

ANEXO I

LISTA DE PRODUTOS FLORESTAIS NĂO MADEIREIROS ALCANÇADOS PELA TAXA FLORESTAL

(a que se refere o inciso I do parágrafo único do art. 2ş do Decreto nş 47.580, de 28 de dezembro de 2018)

| Item |

Especificaçăo |

| 01 |

Sempre-vivas |

| 02 |

Palmito |

ANEXO II

TABELA PARA LANÇAMENTO E COBRANÇA DA TAXA FLORESTAL

(a que se refere os arts. 5ş e 6ş do Decreto nş 47.580, de 28 de dezembro de 2018)

| Código |

Especificaçăo |

Unidade |

Ufemg |

| 1.00 |

Lenha de floresta plantada |

mł |

0,28 |

| 1.01 |

Lenha de floresta nativa sob manejo sustentável |

mł |

0,28 |

| 1.02 |

Lenha de floresta nativa |

mł |

1,40 |

| 2.00 |

Madeira de floresta plantada |

mł |

0,54 |

| 2.01 |

Madeira de floresta nativa sob manejo sustentável |

mł |

0,54 |

| 2.02 |

Madeira de floresta nativa |

mł |

9,35 |

| 3.00 |

Carvăo vegetal de floresta plantada |

mł |

0,56 |

| 3.01 |

Carvăo vegetal de floresta nativa sob manejo sustentável |

mł |

0,56 |

| 3.02 |

Carvăo vegetal de floresta nativa |

mł |

2,80 |

| 4.00 |

Produtos năo madeireiros de floresta plantada |

kg |

0,07 |

| 4.01 |

Produtos năo madeireiros de floresta nativa sob manejo sustentável |

kg |

0,07 |

| 4.02 |

Produtos năo madeireiros de floresta nativa |

kg |

0,37 |

ANEXO III

DECLARAÇĂO DE PREVISĂO DE CONSUMO ANUAL DE PRODUTOS

E SUBPRODUTOS FLORESTAIS

(a que se refere o inciso I do art. 21 do decreto nş 47.580, de 28 de dezembro de 2018)

Notas:

(1) Efeitos a partir de 29/12/2018 - Redaçăo dada pelo art. 1ş e vigęncia estabelecida pelo art. 4ş, ambos do Decreto nş 47.618 de 12/02/2019.

(2) Efeitos a partir de 29/12/2018 - Redaçăo dada pelo art. 2ş e vigęncia estabelecida pelo art. 4ş, ambos do Decreto nş 47.618 de 12/02/2019.

(3) Efeitos a partir de 29/12/2018 - Acrescido pelo art. 2ş e vigęncia estabelecida pelo art. 4ş, ambos do Decreto nş 47.618 de 12/02/2019.

(4) Efeitos a partir de 13/02/2019 - Redaçăo dada pelo art. 3ş e vigęncia estabelecida pelo art. 4ş, ambos do Decreto nş 47.618 de 12/02/2019.

(5) Efeitos a partir de 30/03/2019 - Redaçăo dada pelo art. 1ş e vigęncia estabelecida pelo art. 6ş, ambos do Decreto nş 47.628 de 29/03/2019.

(6) Efeitos a partir de 30/03/2019 - Acrescido pelo art. 2ş e vigęncia estabelecida pelo art. 6ş, ambos do Decreto nş 47.628 de 29/03/2019.

(7) Efeitos a partir de 30/03/2019 - Redaçăo dada pelo art. 3ş e vigęncia estabelecida pelo art. 6ş, ambos do Decreto nş 47.628 de 29/03/2019.

(8) Efeitos a partir de 30/03/2019 - Renumeraçăo e redaçăo dada pelo art. 3ş e vigęncia estabelecida pelo art. 6ş, ambos do Decreto nş 47.628 de 29/03/2019.

(9) Efeitos a partir de 30/03/2019 - Acrescido pelo art. 3ş e vigęncia estabelecida pelo art. 6ş, ambos do Decreto nş 47.628 de 29/03/2019.

(10) Efeitos a partir de 30/03/2019 - Redaçăo dada pelo art. 4ş e vigęncia estabelecida pelo art. 6ş, ambos do Decreto nş 47.628 de 29/03/2019.

(11) Efeitos a partir de 30/03/2019 - Revogado pelo art. 5ş e vigęncia estabelecida pelo art. 6ş, ambos do Decreto nş 47.628 de 29/03/2019.

(12) Efeitos a partir de 29/12/2018 - Redaçăo dada pelo art.1ş e vigęncia estabelecida pelo art. 4ş, I, ambos do Decreto nş 47.664 de 30/05/2019.

(13) Efeitos a partir de 30/03/2019 - Acrescido pelo art. 2ş e vigęncia estabelecida pelo art. 4ş, II, ambos do Decreto nş 47.664 de 30/05/2019.

(14) Efeitos a partir de 29/12/2018 - Revogado pelo art. 3ş e vigęncia estabelecida pelo art. 4ş, I, ambos do Decreto nş 47.664 de 30/05/2019.

(15) Efeitos a partir de 29/06/2019 - Redaçăo dada pelo art. 1ş e vigęncia estabelecida pelo art. 3ş, ambos do Decreto nş 47.677 de 28/06/2019.

(16) Efeitos a partir de 29/06/2019 - Redaçăo dada pelo art. 2ş e vigęncia estabelecida pelo art. 3ş, ambos do Decreto nş 47.677 de 28/06/2019.

(17) Efeitos a partir de 13/09/2019 - Redaçăo dada pelo art. 1ş e vigęncia estabelecida pelo art. 7ş, ambos do Decreto nş 47.711 de 12/09/2019.

(18) Efeitos a partir de 13/09/2019 - Acrescido pelo art. 1ş e vigęncia estabelecida pelo art. 7ş, ambos do Decreto nş 47.711 de 12/09/2019.

(19) Efeitos a partir de 13/09/2019 - Renumerado pelo art. 2ş e vigęncia estabelecida pelo art. 7ş, ambos do Decreto nş 47.711 de 12/09/2019.

(20) Efeitos a partir de 13/09/2019 - Acrescido pelo art. 2ş e vigęncia estabelecida pelo art. 7ş, ambos do Decreto nş 47.711 de 12/09/2019

(21) Efeitos a partir de 13/09/2019 - Redaçăo dada pelo art. 3ş e vigęncia estabelecida pelo art. 7ş, ambos do Decreto nş 47.711 de 12/09/2019.

(22) Efeitos a partir de 13/09/2019 - Redaçăo dada pelo art. 4ş e vigęncia estabelecida pelo art. 7ş, ambos do Decreto nş 47.711 de 12/09/2019.

(23) Efeitos a partir de 13/09/2019 - Redaçăo dada pelo art. 5ş e vigęncia estabelecida pelo art. 7ş, ambos do Decreto nş 47.711 de 12/09/2019.

(24) Efeitos a partir de 13/09/2019 - Revogado pelo art. 6ş e vigęncia estabelecida pelo art. 7ş, ambos do Decreto nş 47.711 de 12/09/2019.

(25) Efeitos a partir de 26/03/2020 - Acrescido pelo art. 8ş e vigęncia estabelecida pelo art. 13, ambos do Decreto nş 47.898 de 25/03/2020.

(26) Efeitos a partir de 03/06/2020 - Acrescido pelo art. 1ş e vigęncia estabelecida pelo art. 2ş, ambos do Decreto nş 47.971 de 02/06/2020.

(27) Efeitos a partir de 1ş/09/2025 - Acrescido pelo art. 6ş e vigęncia estabelecida pelo art. 10, III, ambos do Decreto nş 49.245 de 09/06/2026.

(28) Efeitos a partir de 1ş/09/2025 - Redaçăo dada pelo art. 6ş e vigęncia estabelecida pelo art. 10, III, ambos do Decreto nş 49.245 de 09/06/2026.